中指研究院:地产下半场逻辑已变 碧桂园销售稳增、保持规模优势

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2021年8月24日,百强龙头房企碧桂园控股有限公司(股票代码:02007.HK)发布2021年上半年业绩。从企业的业绩表现、财务指标、资金管控、土地储备等方面可以看出,整体发展稳健,提质效果显著,显示在“房住不炒”、“一城一策”的大前提背景下,公司依然取得较为理想的经营绩效。

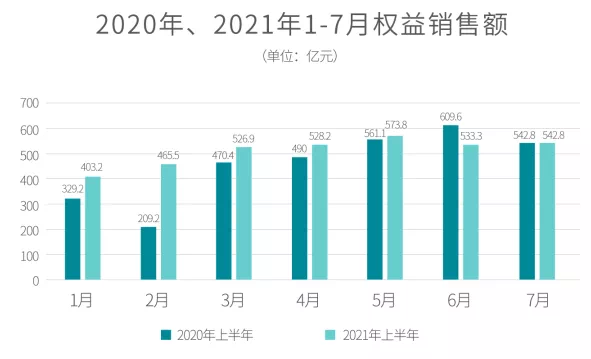

数据显示,碧桂园集团前6个月实现权益合同销售金额约3030.9亿元(人民币,下同),同比增长14%,营业收入2349.3亿元,同比上涨27%;毛利润462.8亿元,同比上涨3.1%;净利润约为224.2亿元,同比上涨2.3%;股东应占核心净利润约为152.2亿元,同比上涨4.2%;权益合同销售面积约3451万平方米,同比增长8%。公司销售稳步增长,保持规模优势,继续领跑行业。

业绩表现:稳步增长,核心盈利指标持续向好

2021年上半年,碧桂园共实现归属本公司股东权益的合同销售金额约人民币3030.9亿元,归属本公司股东权益的合同销售面积约3451万平方米,继续位居行业前列。

报告期内,碧桂园多项核心盈利指标持续向好,上半年实现营业收入2349.3亿元,同比增长27%;毛利、净利、股东应占核心净利润分别增至462.8亿元、224.2亿元、152.2亿元。期内,碧桂园权益物业销售现金回笼约2727.9亿元,权益销售回款率达到90%,已连续6年达到90%或以上,处于行业先进水平。

据中指研究院统计,2021年1-7月业绩排名中有21家房企超千亿,TOP100房企销售额均值为794.7亿元;中间阵营加速奔跑,200-300亿企业增速较快;此外,TOP100门槛值196.7亿,同比增长40.6%。

房企不同阵营的发展也出现了分化。从业绩数据来看,碧桂园保持了稳定的增长,在规模优势的基础上进一步展现了其竞争性。

财务稳健:降负债,手握现金1862.4亿

在房企融资“三道红线”、房贷管理“两道红线”、双集中供地等常态化政策的基础上,房地产行业监管还在持续收紧。整体来看,近年针对企业投融两端调控力度的不断加强,意味着过去依赖加杠杆实现高增长的发展模式已不可行,降杠杆将是行业中长期政策的主要发力点。

自设红线的碧桂园,再次释放出稳健的财务经营能力。

公告显示,碧桂园有息负债总额3242.4亿,可动用现金1862.4亿。净负债率仅为49.7%,已连续多年保持低于70%,低于“三条红线”要求。公司现金充足,现金短债比为2.15现金流保持充裕,现金短债比亦优于“三条红线”要求。

依照“三线四档”的融资新规,碧桂园保持“黄档”行列。杠杆可控,现金充裕,意味着有更强的韧性和抗风险能力,支撑了碧桂园在疫情影响下,依然可以保持业绩规模增长。

碧桂园财务稳健性增强,杠杆水平进一步降低。截至2021年6月30日,碧桂园总借贷余额下降至3242.4亿元,其中一年以内有息负债占比下降至27%,债务结构持续优化。碧桂园期末融资成本约5.39%,较去年底下降17个基点。期内,公司发行的5.5年期5亿美元优先票据利率低至2.7%。

据中指研究院统计,2021年1-6月,房地产行业平均融资利率为6.62%。政策收紧背景下,房企融资成本普遍上升,甚至有房企达到10%-15%。在此市场态势下,碧桂园融资成本仅5.39%,显著的资金成本优势,也为碧桂园留出了潜在的发展空间,进而保持足够的发展动力。

土储布局:一至六线均衡发展

2020年以来,房地产面临的内外部环境持续变化,深度影响到房企的业绩表现及布局战略。首先,从近年来出台的政策可以看出,目前城市化已进入更高阶发展阶段,城市群是未来城镇化的发展趋势,目前粤港澳、长三角等城市群已升至国家战略,未来发展潜力显著;其次人口作为房地产长期发展的重要动力和支撑因素,是企业选择进入城市的重要考量。在此背景下,多家房企开始逐渐调整战略,将布局转移至极具发展潜力的城市群或人口持续导入的潜力城市。

从半年报发布的数据可以看出,碧桂园深谙房地产发展规律,提前谋篇布局,其土地储备兼具广度和深度,广泛布局可以分散风险,深度聚焦则有利于提升竞争优势,特别是前瞻性地深度布局长三角、珠三角、环渤海、长江中游、成渝等五大城市群,很好地契合了国家重大区域发展战略。

土储方面,碧桂园权益可售资源约1.69万亿,潜在货值约4900亿,足够支撑3年以上的发展。新获土地中,82%位于五大都市圈。截至2021年6月30日,集团已签约或已摘牌的中国内地项目总数为3,127个,分布于31个省/自治区/直辖市的296个地级行政区划,总计覆盖1,408个县级市/区/县。大多数货量分布符合人口流动趋势。不仅土储总量丰富,强力支撑企业未来发展,而且土储及可售资源高度集中于潜力城市群或人口持续净流入的潜力城市,增强了企业行业周期应对力,未来发展可期。

多年来,碧桂园始终紧贴城镇化进程,在三四线城市广泛布局。这让碧桂园在集中供地新政下,有更大的对冲空间。

而精准布局五大城市群,说明碧桂园正在强化一二线城市的外溢需求承接。优质的土储,将为碧桂园的业绩增长提供足够的弹药。

科技赋能:科技转型,撬动万亿蓝海

今年2月,住建部确定在上海、重庆、广东开展智能建造试点工作。广东顺德碧桂园凤桐花园,成为首批试点项目。

这是碧桂园排名前列建筑机器人商业应用项目,也是目前国内少有引入建筑机器人的试点项目。

碧桂园凤桐项目工地上,建筑机器人已经批量上岗。外墙喷涂、砌砖抹灰、混凝土浇筑,机器人在各个施工环节大显身手。一是效率提升。优于人力效率,让施工周期提速有了更大空间。二是施工标准化。通过科学铺排施工工序让建筑机器人像流水线生产一样施工作业,确保房屋建造的质量和安全。

当用工荒加剧,成本连年上升,房企提效降本的需求已经空前迫切。给行业做智能加法,成为趋势所向。如今,数字化、智能化的盖楼方式,正从理念走入现实,为这个传统行业,带来更现代的科技感。

未来,这场由碧桂园引领的建筑革命,必将撬动一个万亿级的蓝海市场。

国家统计局数据显示,2020年全国建筑业总产值263947亿元,其中全国建筑业房屋建筑施工面积149.5亿平方米。而建筑机器人这一赛道,目前国内鲜有企业入局。碧桂园先人一步,意味着未来在核心科技掌控、行业标准制定、市场份额抢跑等多个维度,都将占据先发优势。可以预见,这个万亿级的市场,有望成为碧桂园的第二条增长曲线,在下一个十年迎来爆发。

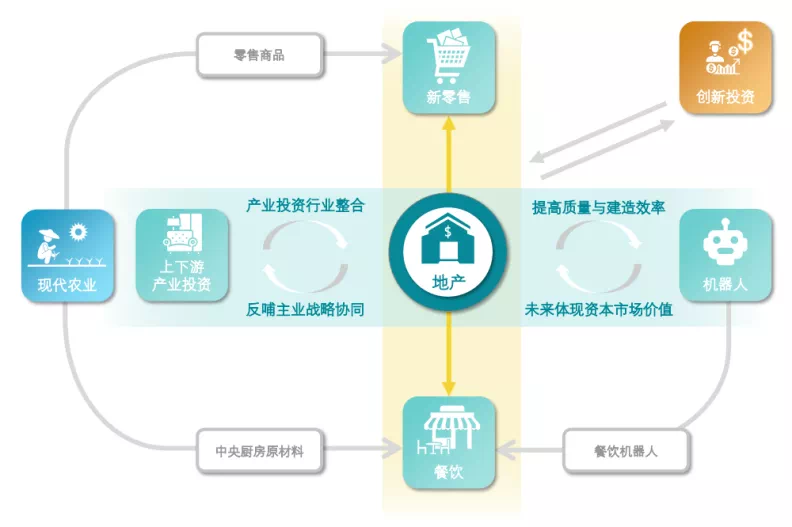

此外,碧桂园依托实业优势,关注地产和社区生态链的投资机会,以产业投资的方式进入万亿级市场。目前,碧桂园创投已跻身国内CVC机构排名前列梯队,先后投资一大批各行业具有代表性的头部企业。

投资领域围绕房地产上下游产业链、大健康、智能制造、新基建等领域。碧桂园拥有极其丰富的产业资源及线下流量,通过投资实现产业链深耕及协同赋能,提升内循环效能,将有望成为助力企业持续长远发展的新动力。

全产业链内循环,科技驱动全竞提升

公益扶贫:坚守核心价值理念 促进共同富裕

截至目前,碧桂园已为全社会捐款累计超90亿,全国帮扶项目涉及16省57县,脱贫超49万人。在长期的帮扶过程中,碧桂园独有的4+X模式,通过党建扶贫、产业扶贫、教育扶贫、就业扶贫等四大领域的全面帮扶,形成高效循环、长期稳定的帮扶成果。

据悉,下一步,碧桂园集团将从产业帮扶深化到共建乡村振兴示范点工作,用实际行动践行企业的公益精神内核。

结语

除此之外,碧桂园抓住电商卖房和直播卖房机遇期,入驻多个电商平台;创新直播卖货,邀请明星直播卖房,区域总亲自下场直播卖房,领跑房企营销新模式。多种线上售房方式并举,拓宽项目销售路径,为业绩增长提供新动能。碧桂园的销售业绩逆风向上,还得益于其丰富的产品线、不断改进的项目产品、不断优化的企业架构和合理的销售计划。

相信未来随着碧桂园规模的稳健增长以及地产相关产业链布局的日趋成熟,企业整体的综合竞争力也将进一步增强。

来源:中指研究院

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。