16城已官宣!供地“两集中”后,地产金融面临何种机遇?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

住宅用地供应“两集中”之后,房地产市场预期将更加紧张、压力更大,对土地市场、对22热点城市、对房企本身来说,都有着重要的影响。未来,传统的供地结构、拿地方式、融资模式或将不再适用于新的形势,地产金融将何去何从,结构性机遇存在于哪里?下面我们就来一起探讨一下。

2021年2月,国家层面重磅发布土地集中供地政策,主要内容为,北上广深4个一线城市及18个二线城市的住宅用地,将采取集中挂牌、集中出让的供地方式,且一年出让次数不能超过3次,业内简称“两集中”。18个二线城市,包括南京、苏州、杭州、厦门、福州、重庆、成都、武汉、郑州、青岛、济南、合肥、长沙、沈阳、宁波、长春、天津、无锡。这是一个土地供应制度的改革,也将会深刻影响热点城市的房地产市场走势和格局。

自然资源部自然资源开发利用司负责人称,自然资源部坚决贯彻党中央国务院“房子是用来住的,不是用来炒的”定位及“稳地价、稳房价、稳预期”的决策部署,在过去工作的基础上,不断完善工作措施。为减少土地公开出让过程中关联信息不充分带来的对市场预期的影响,纠正信息披露随意性、碎片化、不确定等不规范问题,减少市场主体由于无法掌握重要关联信息带来的无序竞争,今年要求各地进一步将住宅用地出让信息合理适度集中,重点城市要对住宅用地集中公告、集中供应,让各类市场主体和消费者充分掌握信息,形成合理预期。

一、供地两集中影响深远,房企拿地、开发、运营节奏被打乱

集中供地政策是土地市场的一次重大改革,尽管改变的不是土地供应总量,但因土地供应节奏发生变化,开发商从拿地、开发、运营到销售都将受到巨大而深远的影响。先来梳理一下集中供地的影响逻辑。

01对土拍市场的影响

集中供地政策整体上会分散企业参与度、降低企业参拍数量,因为企业要有取舍,因此拍卖热情会被适当分散,但优质地块参拍企业数量、竞争轮次等依然不会降低,仍需通过限制性政策控制热度;而普通地块在参与度降低的情况下,整体溢价率会降低,甚至部分地块在有更优选择的情况下会增大流拍概率,不过这也会成为部分中小企业的捡漏机会。最终,土地整体溢价率会降低,地价涨幅得到控制,进而缓解房价上涨压力。

极端情况也可能出现:过去企业在热点城市的拿地主动权更多掌握在自己手里,而目前转移到政府手里,一年仅有三批次集中拍地,除了部分表现平庸的地块,企业有可能都势在必得,在哄抢下,地价也有上涨的风险,后续需要各地方政府出台制定相关调控政策来应对。

02对城市市场的影响

对市场高热城市来说,主要存在住宅需求量大、供应不充足等情况,如深圳、宁波、杭州等,这类城市在土地成交价格受到控制的情况下,房价过快上涨也会得到控制,房价有望平稳化,去化压力相对较小。

对均衡型城市来说,供应可以满足销售需要,如济南、青岛、厦门等,住宅项目集中入市,短期竞争会加剧,去化压力会比较大。

对普通城市来说,住宅存量较大、供应高于成交,如长春、天津等,销售压力会比较大,去化和价格会面临比较大的考验。

集中供地将改变住宅入市节奏,但非总量,因住宅供应节奏的变化,住宅成交节奏也会变化,市场波动会比较大。此外,在集中供地情况下,目前已公布的时间基本在3~10月,其他时间企业主要集中在非试点城市拿地,非试点热点城市(如西安、佛山、温州、东莞等)、次优城市地块会变得抢手,另外企业拿地存在区域特点,区域热点城市供地时间可能短于3~10月区间,以便给区域留出更多关注非试点热点城市、次优城市的时间,将增加这类城市参与热度,带动这类城市房价上涨。

03对房企的影响

首先龙头企业资金实力强、对开发节奏有更好的控制,优势更明显,而小企业在高能级城市及次优城市拿地将更困难、面临的挑战更大,但存在捡漏机会。

集中供地模式下,会更加考验企业的现金流管理运营以及融资能力,企业在同一时间可能面临着一些城市土地的集中供应,具备更好的现金流匹配能力和融资能力的企业才能有机会,企业也可以通过合作获得更多意向城市的优质地块机会,因此合作拿地动力会增强;此外,集中供地必将迎来集中或相近时间开盘,同期竞争压力增长,牵制价格上涨,若前期预期较高,货值会有折损,流速也存在减慢的可能,进而影响房企资金回笼速度。

二、重点城市集中供地进展

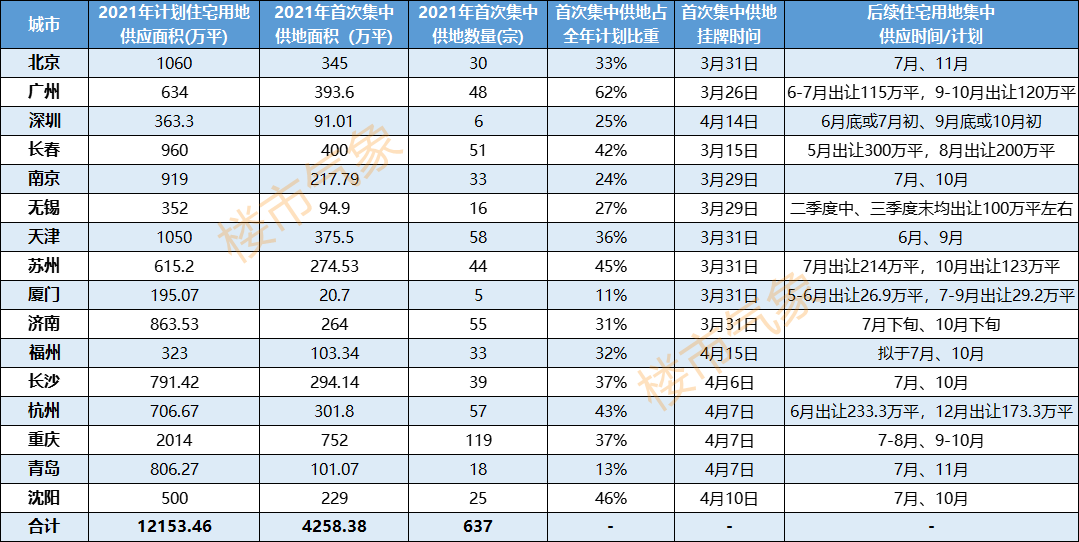

天津为排名前列官宣三批供地时间和首批次挂牌具体地块的城市,随后广州、杭州、苏州、南京、北京等城市均相继公布了首批次挂地时间和供地面积。

至本文截稿前(4月27日),22个城市中已有16个城市官宣了集中供地时间及面积,其他城市也在陆续公布的过程中。从集中供地消息出来到各地陆续公布挂地时间,间隔了一个多月,因土地供应改革事关重大,而政策出台得又比较急促,考虑到地块的成熟度,从批量整理,到政府内部上会、过会都需要时间,故目前仍有部分城市尚未发布信息。

从已官宣的城市来看,集中供地时间主要集中在3~10月,结合网传供地时间的一些城市看,4月、7月、10月又是挂牌最集中的几个月,意味着这几个月份对企业资金周转要求更高,需要更加灵活的调配资金,这样获取优质城市地块的概率才能越大,企业对短期资金的需要也会越高,因此保证金、土地款的融资需求会上升。

据官方信息综合整理,仅供参考

从供地规模来看,除广州之外,其他城市供地计划均有明显增长,其中杭州、天津、苏州、合肥、郑州、济南等城市增幅均较大,较去年实际成交均有20%以上的涨幅,这些城市在今年将有比较充足的土地供应,加上集中供地,土地竞争强度将会得到明显缓解。

三、当前政策市场形势下,股权类融资大有可为

据CREIS中指数据、中房指数系统消息,2021年一季度,受重点城市供地“两集中”政策影响,地方政府供地量与去年同期基本持平,受低基数效应影响,住宅用地成交规模同比小幅增长,优质地块的放量仍在一定程度上带动了全国300城住宅用地成交楼面均价上涨,平均溢价率亦较去年同期提高 4.6 个百分点。

其中,一线城市虽受供地“两集中”影响,3月住宅用地成交明显缩量,但一季度成交规模仍实现同比增长;二线和三四线城市住宅用地成交楼面均价和溢价率较去年均有所增长,但市场表现持续分化,热点城市群以及核心都市圈土地市场热度较高,特别是长三角城市群内部城市,一季度高价地频出。

为了实现房地产和实体经济均衡发展,国家层面提前给楼市构筑了一道防火墙,从2020年8月到今年的2月,国家分别出台了“三道红线”、房地产贷款集中度管理、集中供地等重磅政策。至此,房地产链条上直接涉及的各方主体,包括地方政府、房企、购房人、金融机构,基本形成了调控闭环。而每一道政策背后都会影响资金,未来资金必然是要管的,因为管住了资金也就管住了主要关口。

房地产行业每年的市场集中度都在上升,2020年百强房企销售规模已占到行业总量的65%,未来仍将进一步聚集。一方面,企业规模发展的诉求未发生实质性改变,企业融资需求也将同步增长;另一方面,多重政策影响下,企业债券融资明显受限,意味着未来提供股权类融资更符合企业融资诉求。在这种发展环境下,房地产基金行业也将大有可为。

四、向管理要红利,房地产行业结构性机会仍存

从国家层面来说,房价稳定是楼市发展的核心诉求,从“房住不炒”提出至今已经历了四个完整年,也能看到国家对楼市稳定发展的决心。去年“十四五”规划建议中,除了常规的“房住不炒”以及长效机制要发展租赁市场的内容,对房地产发展还有一个新的提法,就是金融、房地产同实体经济均衡发展,意味着未来5年甚至更长时间,房地产行业在满足自身发展的前提下,就不能再过多地挤占实体经济的资源。

从当前形势来看,“三稳”已成定局,炒房团和投机客几乎已经彻底离场,房地产行业进入平稳阶段,甚至向上发展。金融环境逐步收紧是可见的。土地市场逐渐透明化,22个城市的三次集中供地,未来地方保护拿地的可能性越来越低;而其他城市也必然会比照此次22个城市更加规范化、透明化。各大房企逐渐重视内功修炼、建安成本严格控制、融资成本管控、人员精简提效、资源嫁接等,已经进入向管理要红利的阶段。

从中长期看,中国房地产业规模体量巨大,对国家财政收入也贡献巨大,作为国民经济发动机和压舱石地位难以改变。城镇化率有待提升,刚需刚改需求旺盛,房地产行业结构性投资机会长期存在,而行业的健康发展与国家的方针政策也是一致的。行业的内核逻辑未发生变化。

来源:宝地快讯

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。