土拍速递丨郑州二批次地起供,政策趋严,规模缩减!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

10月16日,郑州市国土资源交易中心发布二批次地挂牌信息,主城区共涉及约15宗土地,同时土拍政策相对首轮出现调整,“禁马甲”、严查企业资金来源,15宗地相对首轮土拍在规模上缩减。现通过首轮土拍信息回顾,全国其余城市二批次土拍概况梳理,对于郑州二批次地进行简单分析。

01

首轮土拍回顾

01

“双限”模式为多城拍地优选,“严调控”下土拍规则或将升级

据统计,首批集中供地供应涉宅地共计约864宗,占地面积共计约5091万方,首次供地的土地规则明确,多城采用“双限”模式,即“限地价”、“限房价”,而“竞配建”、“竞自持”成为其主要出让规则。首次集中供地在于较大可能的稳定地价,稳定房价,稳定预期,在土地市场端预先对房价进行控制。

但从结果来看首批集中供地稳地价效果不及预期。

▲

数据来源:CRIC咨询决策系统

02

热度分化成为常态,各地高溢价与流拍互现

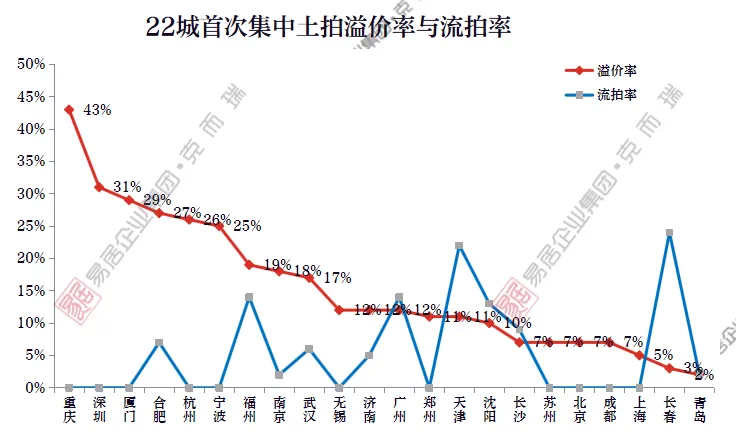

由于城市使用不同的拍地模式,各城市的表现不一,从成交热度来看,部分热点城市热度仍是居高不下,在价高者得的模式下,即便能通过地价有一定限制,但是激烈的竞争仍造就了高额的自持或配建面积,市场热度有增无减。例如重庆,由于限制较小,溢价率水平居于高位达约43%。但也有部分城市在接近平均价者得的拍地模式下,土地市场热度得到有效控制,整体表现平稳。除此之外首次集中供地各别城市也出现较高的流拍率,例如长春约50宗涉宅地,有约10宗撤牌、约2宗流拍,流拍率达约24%,是首次集中供地流拍率比较高的城市,城市之间热度分化较为明显。

▲

数据来源:CRIC咨询决策系统

03

地价水平仍在稳步上涨,长沙、重庆单价纪录再度刷新

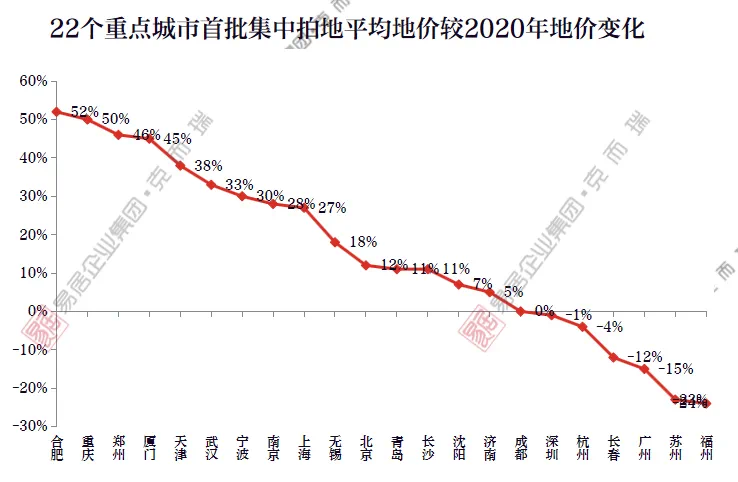

22城市首批次地块和2020年全年涉宅地价格相比,22个重点城市中16个城市成交地价达到或远超去年水平,地价水平仍在稳步上涨,其中合肥地价涨幅高达约52%,位居22城地价涨幅首位。涨幅居于第二位的则是土拍政策略微宽松的重庆,采取价高者得的模式,再加上地块资质较好,因此成交楼面价相对较高。

▲

数据来源:CRIC咨询决策系统

04

热点城市盈利空间继续收窄,部分城市典型地块地房比超约80%

纵观22城拿地情况来看,大部分城市成交地价已高于城市去年平均地价,实际地价更高,这也进一步压缩了企业的利润空间,部分城市甚至是出现了企业低利润或亏损拿地。虽然严控地价溢价,但是在高比例竞配建下,企业盈利空间仍被压缩。如北京、杭州、广州高自持或配建比例,加上地房比平均近约80%以上,部分热点地块的拿地企业甚至有亏损风险。

▲

数据来源:CRIC咨询决策系统

05

郑州首批次地土拍情况

2021年4月30日,郑州市公布排名前列次集中供地的网上挂牌出让公告。

本次一共供地49宗,总起始价约374亿元,占地约226万㎡,约3396亩。其中住宅用地约46宗,商业用地约1宗,商住混合用地约2宗。

2021年6月3日,郑州首批集中供地拉开成交大幕,最终全部顺利出让,共收金约414亿元。据悉,郑州首次供地“试水”性质较重,多以“城改地及产业定向地”为主。而最受企业关注的是3宗公开净地,分别是位于北龙湖板块的郑政东出[2021]10号、郑政东出[2021]11号及经开老城板块的郑政经开出[2021]9号,吸引多家品牌房企竞逐,且运用多个“马甲”增加胜算,最终由万科、保利、金茂斩获。看似土拍市场一片大好,然而背后的艰难越发凸显。

在“三道红线”融资新规和房地产贷款集中度政策调空的背景下,供地“两集中”政策的正式推出,对房企的融资限制到达了少有的程度,加之当前处于房企偿债高峰,房地产行业承受较高的融资压力,而由于土地集中出让,房企要在短时间内聚集大量购地资金,多个“马甲”更是体现了这一点,这导致本来就融资压力较大的情况,进一步“雪上加霜”。

集中供地叠加银行放贷、房企融资双侧管控,行业进入发展新阶段,企业投资策略需重新调整,前融难度增加下合作开发能力将更为重要。

02

竞品质、禁马甲、限资金等措施齐显

二轮拍地政策严苛

随着郑州二批供地挂牌公告官网公布,至此22城集中供地城市已全部完成二批地挂牌。截至发稿前,19城已完成二批土地竞拍。当前各城市二批已完成土拍情况看,终止、流拍现象频出,二批供地热度骤减,不仅是房企融资严格调控的结果,更是与二批拍地政策的严苛息息相关。

二批地“限价+竞XX”的土拍政策延续,杭州、北京、南京等城市试点“竞品质”,是在融资等各项成本不断增加、房价严格控制的调控背景下,防止房企变相降成本的关键措施;同时,“限价+摇号”成为各城市主流竞拍方式。

▲

数据来源:CRIC咨询决策系统

聚焦郑州二批次地土拍政策,“禁马甲”、“五不得”成为新的关键词。对比郑州首批供地,在摇号模式下,马甲数量无疑是增加企业拿地概率的重要筹码,二批供地提出“同一企业及控股公司,不得参加同一宗地的竞买”,严禁房企马甲拿地,一方面维护土地竞拍的公平性,另一方面有利于引导房企分散拿地,对于热点地块参拍机构减少,溢价率或将回落,指导房地产稳定健康发展。

“五不得”是国家对于购地资金的严格限制,郑州二批地参拍规则严格执行此要求,较大程度规避拿地企业资金风险,保障拿地后续项目的正常落地;此条件限制下,将会筛选出资金结构更为优质的企业,以国企、央企为主流,预期后市占比多数市场分额,长期促进市场向好发展。

土地端严格调控下房企机遇挑战并存,控地价、稳房价仍是调控核心。

03

政策调整下郑州土拍市场预判

01

城改勾地为主净地遭疯抢,全国性品牌房企实力显现

2021年2月份全国开始了22个重点城市“集中公告+集中出让,一年只出让三次”的集中供地热潮,郑州在4月30日发布首批供地计划,集中供地拉开大幕,6月3日首轮土地实现全部顺利出让,因成交土地以城改勾地及产业定向勾地为主,溢价率较低,仅有的三宗商住公开净地遭多家企业疯抢,吸引多家房企竞逐。

首批供地中的3宗净地(郑政东出[2021]10号、郑政东出[2021]11号和郑政经开出[2021]9号)在郑州首轮集中拍地过程中,吸引了中海、绿城、中交、华润置地、金茂、万科、保利、融信、龙湖、电建、雅居乐、保亿、平安、美的置业、碧桂园、旭辉等20余家全国知名房企竞逐,不少房企为增加胜出几率,也曾运用多个“马甲”。最终三宗地块由万科、保利、金茂分别获得,公开地均由外来品牌房企获取,而郑州首次集中土拍的情况,也侧面体现了全国性房企的资金实力、投资水平等逐步显现。

02

“三道红线”政策下企业负债率成为发展关键 ,央企拿地优势明显

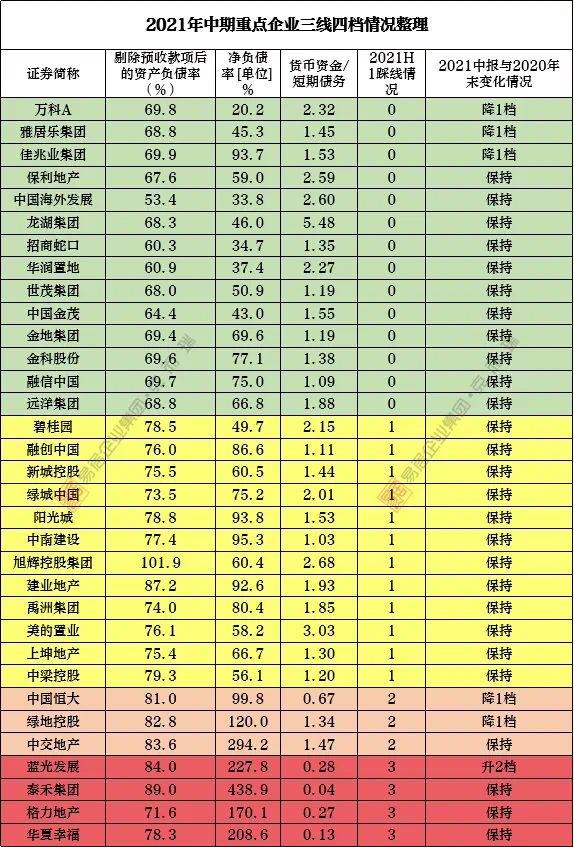

2020年8月国家颁布了“三道红线”新政,截止目前已过了一年有余,在这一年多的时间内,暴雷房企不断增多,虽整体以中小企业为主,但大型房企的面孔也在逐渐增多,房地产行业经历重新洗牌,实现“降档”目标,众多“三高”房企强行降负债,严控支出,而首先严控的就是控制拿地强度,典型如2021年类似恒大、泰禾、富力、蓝光等基本已拿地甚少。

而从上半年的重点企业“三线四档”的情况整理来看,目前“绿档”企业多以保利、中海、招商、华润、金茂等央企企业为主,下半年拿地机会相对较大。

▲

数据来源:CRIC咨询决策系统

03

“拿地金额不得超过销售额40%”,拿地企业进一步筛选

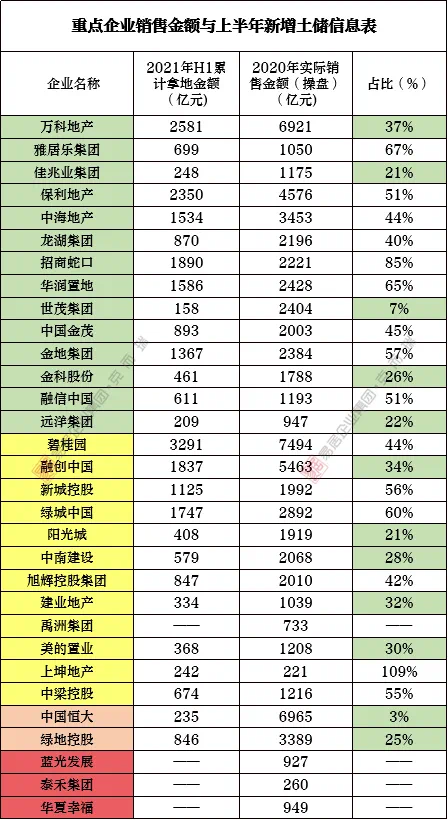

2021年7月继三道红线、两集中供地后,房企又迎来强监管,“被纳入三道红线试点的几十家重点房企,已被监管部门要求买地金额不得超年度销售额约40%,且买地金额含公开市场拿地+收并购方式拿地。”在此背景下,仅上半年拿地金额就已超过去年销售额约40%的企业拿地机会减小,拥有较好的拿地机会企业进一步被筛选。

上半年央企拿地迅猛,招商拿地占比达约85%,华润拿地占比约达65%、保利拿地占比约达51%......“绿档”中的典型品牌房企中拿地占比不足约40%的较少,预计万科、佳兆业、世茂、金科、远洋将在四季度投资拿地中将有较好发挥。

▲

数据来源:CRIC咨询决策系统

备注:“——”为未进入新增土储前200名榜单,暂无数据

在“三道红线”、“集中供地”、“投资占销售约40%红线”等多种政策的集中影响下,企业在政策端、土地端、金融端均受到了发展制约,但土地储备作为房地产未来约3-5年的重要发展因素,良好的资金状况则是必要支撑,“绿档”企业具备优先条件。

04

郑州二批地土地信息概览

01

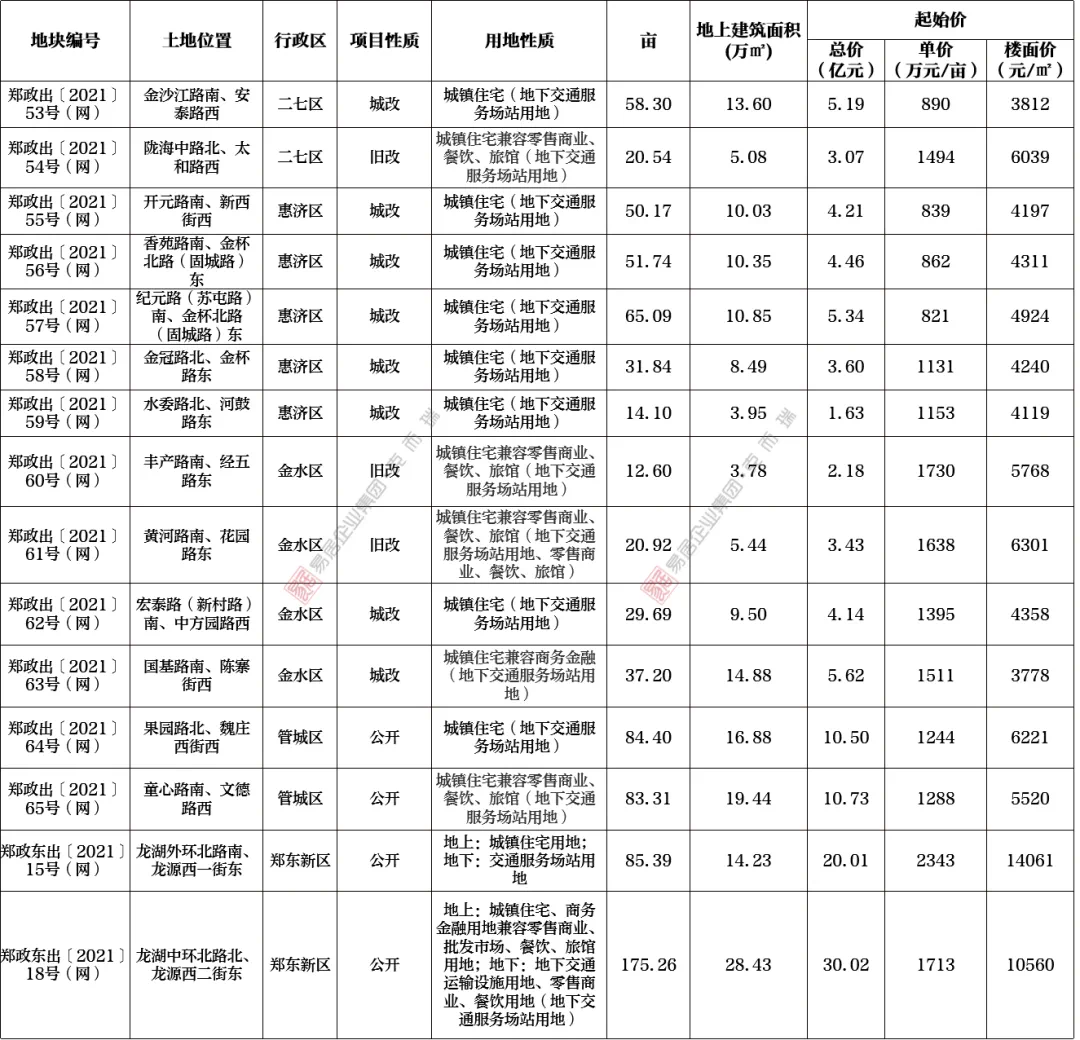

惠济、金水供地体量较大,4宗为公开市场用地

二批次地供应15宗经营性用地,其中惠济区5宗,金水区4宗,占据二批次供应主力,同时郑政出〔2021〕65号(网)综合销售均价限价(约16800元/㎡)、商品住房装修价格限价(约3000元/㎡);郑政东出〔2021〕15号(网)、郑政东出〔2021〕18号(网)综合销售均价限价(约31300元/㎡)、商品住房装修价格限价(约4700元/㎡)。

▲

数据来源:郑州市国土资源交易中心

02

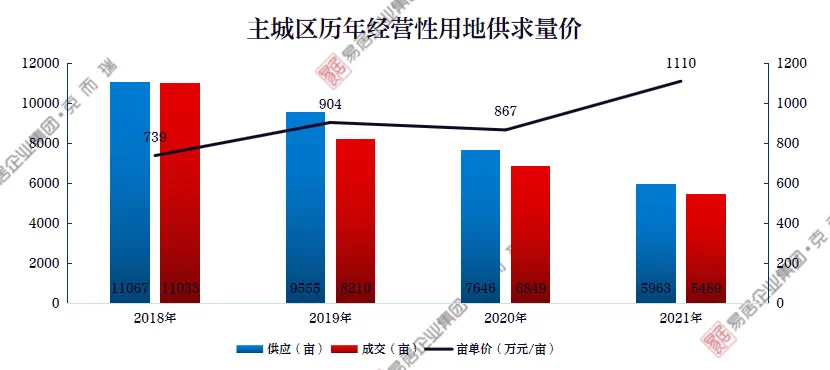

整体供地完成率不足30%,二批次地规模缩减,三批次地或将压力更大

截止至10月16日,郑州市主城区累计实现经营性用地供应约5963亩,不足整体供地计划的约30%,现阶段企业信心尚不足,在回款任务加剧的四季度,倘若三批次地加大土地供应量,市场压力或增大。

▲

数据来源:CRIC咨询决策系统

来源:克而瑞河南区域

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。