长春打响土地集中出让“排名前列枪”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

今年土地集中出让打响“排名前列枪”。

今日(4月15日),最早公布首批集中供地计划的长春,在全国率先举行首批土地集中出让。不过,这场土地集中出让却显得有些平淡,仅吸引了4家头部房企竞拍。原计划的51宗待出让土地中有11宗终止挂牌,最终成交38宗住宅用地,其中32宗为底价成交,2宗流拍,全部集中在市辖区,成交总金额为193.08亿元。

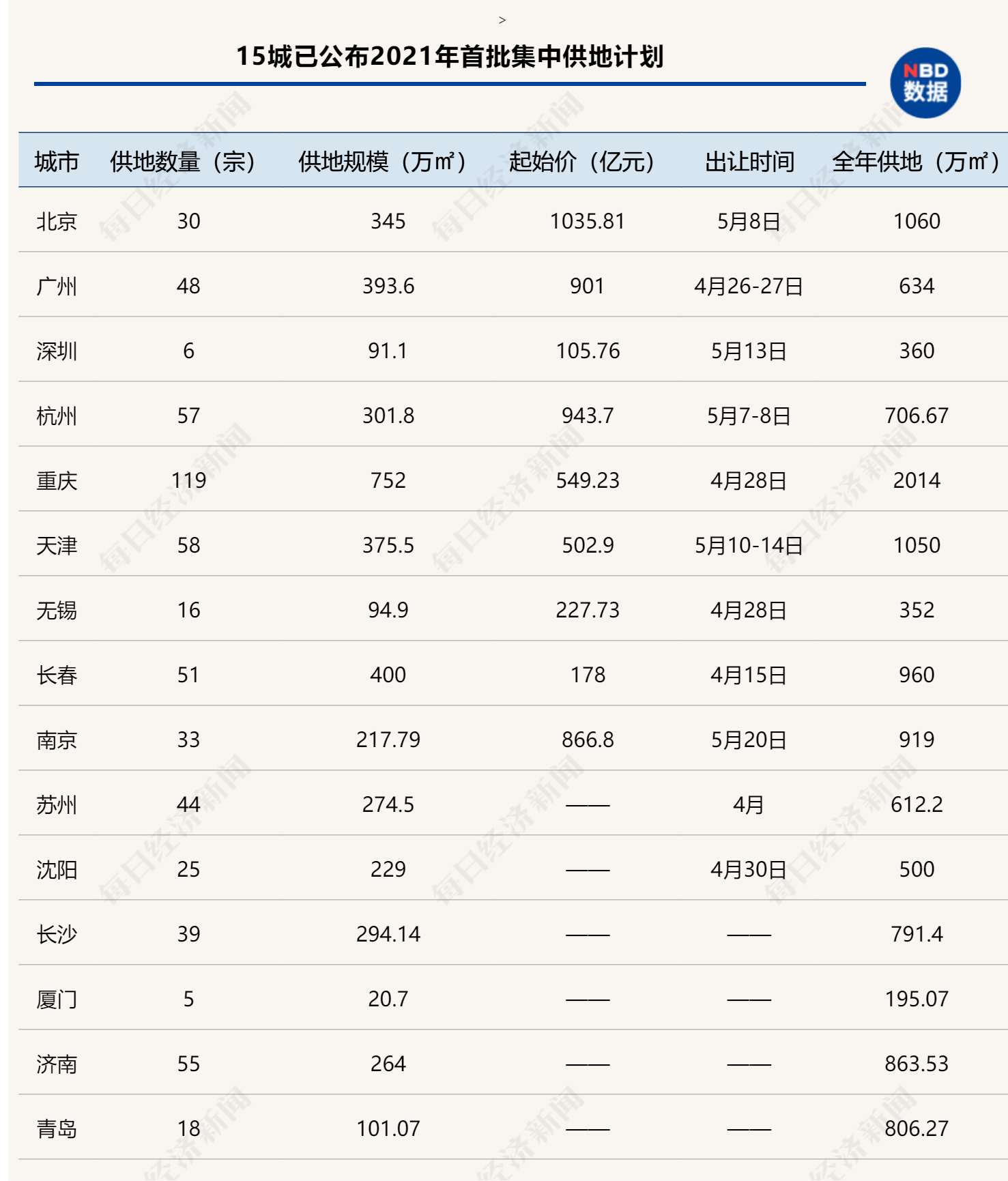

据《每日经济新闻》记者统计,目前已有包括北京、广州、深圳、杭州在内的15个城市公布了今年的首批土地集中供应计划,总计供地规模达4155万平方米。其中北京、杭州、广州、南京的首批供地的起始总价均超过800亿元。从各城首批集中供地的出让时间看,主要集中在4月中下旬到5月上中旬的一个多月时间。

图片来源:摄图网

首场土地集中出让平淡收场

在今日长春首批集中土地出让成交的38宗住宅用地中,有32宗为底价成交,成交平均楼面价为3225元/平方米,相较2020年长春住宅用地3278元/平方米的成交楼面价,地价保持相对稳定;溢价率则较2020年全年溢价率下降1.1个百分点,达到3.3%。本轮集中供地成交规划建筑面积562万平方米,相当于2020年全年成交量的29.4%,可见长春推地节奏较为平均。

整体看,长春本次集中土地出让的热度并不高,仅吸引了中铁、华润、保利、万科4家头部房企关注。但在优质地块的竞争中,头部房企优势明显。

中铁置业在本次土拍中总投资达44亿元(其中39亿元用于住宅用地),取得长春朝阳区永春镇11宗住宅用地、1宗商办用地、1宗图书馆用地,所有地块均为底价成交,成交平均楼面价为2912元/平方米。

华润是少有在长春本轮集中供地中触发限价并用竞租赁面积的方式取得地块的房企,取得的地块位于宽城区小南街是长春北侧较为重要的核心城区。在到达限价后,经过36轮争夺,最终竞配建租赁住房4100平方米取得该地块,可售部分楼面价3585元/平方米,溢价率29.4%,为本轮供地的较高溢价率。

另外,保利、万科各取得1宗住宅用地,溢价率保持在4%以下。除此之外,其余地块全部为长春本地开发商取得,大部分为底价成交。本地房企取地中仅3宗住宅用地溢价率达到15%-20%,主要分布在南关区、长春新区、净月高新技术产业开发区,是长春主要发展区域。

“本轮长春集中供应竞拍方式发生变化,由过去的‘价高者得’转变为‘限价竞租赁住房面积’,稳地价的举措正逐渐落地。”

贝壳研究院高级分析师潘浩向《每日经济新闻》记者分析认为,长春本轮集中供地结构有明显调整,主要分布为西侧、南侧。朝阳区、绿园区成为住宅用地成交规划建筑面积占比增长较快的区域,占比较2020年全年增加10-20个百分点。相反,虽然保利、万科在净月高新技术产业开发区取地,但该区域住宅用地成交规划建筑面积占比较2020年减少13.9个百分点。

潘浩表示,今年长春还有两轮集中供地,整体供应结构仍需持续关注。本轮集中供地中有2宗住宅用地由于无房企报价而流拍,流拍率为8.2%,低于2020年年末的10.1%,流拍率呈现下降趋势。

15城首批集中供地超4000万平米

4月14日,深圳公共资源交易中心挂牌2021年排名前列批集中出让的6宗地块,预计将于5月13日集中挂牌拍卖。6宗地块分布在宝安尖岗山1宗、光明凤凰城1宗、龙华油松1宗、南山西丽1宗、深汕合作区2宗,总建筑面积91.01万平方米,总起始价105.76亿元。

至此,公布今年首批供地计划的城市已达15个,总计供地规模达4155万平方米。

而本次“双集中”土地供应新规,涵盖了北京、上海、广州、深圳4个一线城市,以及天津、重庆、南京、杭州、厦门、合肥、济南、武汉、成都、福州、郑州、无锡、苏州、沈阳、长春、宁波、青岛、长沙等18个热点城市,这些试点城市今年将分三个批次集中进行土地挂牌和出让。

《每日经济新闻》记者统计发现,有11个城市的今年首次集中供地规模超过了全年供地面积的30%。其中,广州首次集中供地规模为全年供地面积的62%,苏州、长春、沈阳的占比均超过40%。

此外,集中供地的土地性质并非单一的商品房用地,租赁用地等也得以突出,而且在竞拍规则上也有新变化。

如北京首批集中供应的30宗土地中,近四成涉及公租房。此前海淀树村地块一直尝试做竞拍共有产权份额,如今开始推广落实,使得北京住宅用地市场竞拍方式趋向多元化。

杭州的首次集中供地中,除2宗人才专用租赁住房用地外,所有地块均设置新房限价条件。其中平均限价为26038元/平方米,较高价为29227元/平方米,如实施装修销售的,装修价格平均限价3327元/平方米。

据贝壳研究院报告,广州本次集中供地应重点关注共有产权房、公租房等房源供应。其中政府性房源及自持住宅上限面积占本次供应的比例达到27%。政府性房源中,共有产权住房上限面积达83万平方米、政府性住宅达74万平方米、公租房达59万平方米。

另外值得一提的是,部分不在22城名单中的城市也宣布将加入集中供地队伍行列。

4月9日,徐州市住建局发布通知,表示将加入“两集中”供地城市阵营,一年供地不超过4次,每次供地不低于1000亩,时间间隔、地块数量和区位要相对均衡;集中组织出让活动,挂牌公示结束后,交易时间不超过1个工作日。建立土拍熔断机制。土地招标拍卖过程中,当溢价率达50%或超过设置的较高限价时,中止网上竞价,采取摇号方式确定竞得人。

在此之前的3月30日,西安市政府发布《西安市人民政府办公厅关于建立房地联动机制促进房地产市场平稳健康发展的通知》中,其中明确提到,“每年按季度集中发布住宅用地出让公告,集中组织国有建设用地公开出让”。

集中供地新规下房企如何“抢地”?

“双集中”供地新规的落地,无疑将给不同梯队的房企拿地产生相应影响。

万科董事会主席郁亮此前曾表示,今年土地集中供应新规,要求企业资金有很大的弹性,如果没有很大的弹性,面对集中土地供应会遇到很大的压力。

“整体来看,政策对龙湖这样的企业是存在利好意义。政策对优质的房地产从业者来说应该是利好,可能对高杠杆公司或中小公司可能会有一些压力。”龙湖CEO邵明晓也谈到了对集中供地的看法,“政策的出现考验房企的运营能力,集中推盘营销的能力,也考虑房企交付时的能力,从拿地、到策划、到方案、到开工、到建设、到交付、到客户服务、到一系列全链条的能力。”

但中小企业可能相对艰难。一位区域型房企高管告诉《每日经济新闻》记者,“集中供地对我们这些中小房企来说,还是有一定压力的。面对集中供地,我们需要和很多巨头房企同场竞技,也需要一次性地调动更多的资源来参与拍地,和资金相对雄厚的头部房企相比,我们无疑处于弱势地位。夸张一点说,如果我们在今年的首批集中供地中我们没能抢到,那么下半年我们有可能面临无米下炊的窘境。”

“所以面对集中供地,我们计划采取的方式是引入合作伙伴,多方抱团取暖,多参与一些土地竞拍,也分散风险。”上述房企高管表示。

中指院报告认为,去年“三道红线”融资新规试点以来,行业进入降负债、降杠杆的阶段,销售回款成为企业“回血”重要来源。集中供地新规的实施,对企业营销端将带来深刻变化,以往的销售节奏与营销节点也需要重新铺排,以面对集中的拿地资金需求。

面对22个重点城市的集中大量供地,在资金有限的情况下如何做取舍,需要企业对城市发展趋势及板块价值进行科学研判,若集中跟进多个地块,也需要投拓人员更加高效的分析能力。另一方面,22城多为房企的战略重点布局城市,如果这些城市的供地节奏趋同,房企若要获得更高的投资回报率,则需要对不同区域及城市的潜力、市场周期进行精准研判。

总体来看,资金实力强的企业仍将获得更多的拿地机会,而资金压力大的企业可能面临更大的冲击,企业分化将进一步加剧。为了更多地参与竞拍,提高拿地成功的概率,企业可采取联合拿地的方式,共担资金压力。

住房和城乡建设部政策研究中心原主任、中国人民大学国发院城市更新研究中心主任秦虹此前在接受记者采访时曾表示,集中供地政策虽然近期能够影响到土拍市场,但市场的最重要因素还是土地供应量。

“如果只是拍地方式变化,土地的供应没有上升,甚至还下降了总量,那么对地价的影响就会非常有限。只有各个地方集中拍地,同时供地总量能够有比较明显的增加,才会影响到土地价格,保持平稳甚至稳中有降。只有土地的价格保持稳中有降,而且土地供应量增加,才会传导到房价稳定和不大幅上涨。”秦虹表示。

来源:每日经济新闻

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。