重磅新闻,楼市利好政策,刚改冲向售楼部

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

01、

今天11点53分,央行宣布:自2018年10月15日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1%。这是年度金融市场又一重大事件。

本次降准所释放的部分资金用于偿还10月15日到期的约4500亿元中期借贷便利(MLF),除去此部分,降准还可再释放增量资金约7500亿元。也就是说本次降准释放的资金高达12000亿。

今年到底放了多少水?

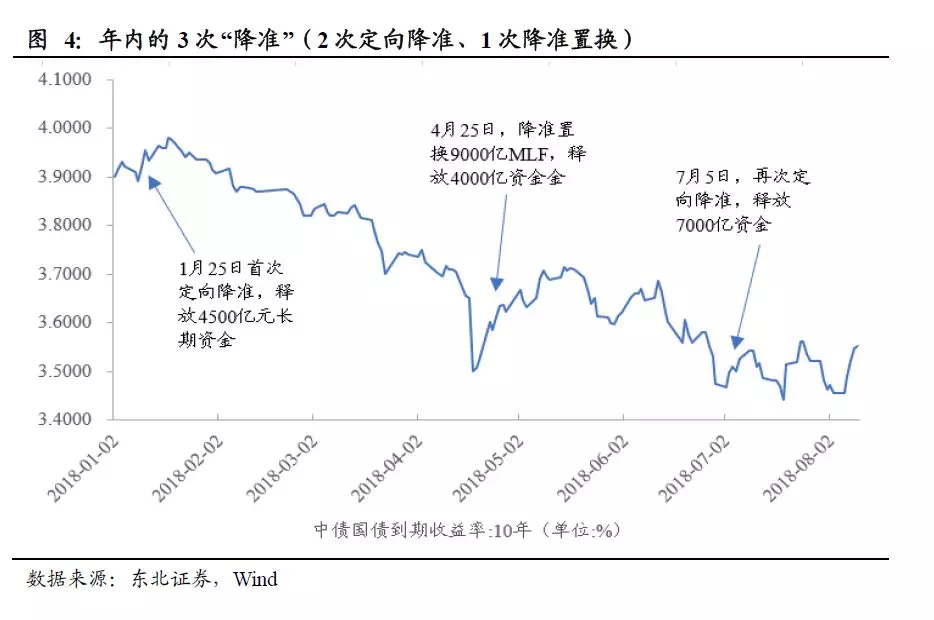

2018年1月25日,降准0.5-1%,释放4500亿。

2018年4月25日,降准1%(置换的9000亿MLF,还要放出去),释放4000亿。

2018年7月5日,降准0.5%,释放7000亿。

2018年10月7日,降准1%(置换4500亿MLF,还要放出去),释放7500亿。

四次降准,共计约3%,大约释放了3.65万亿流动性。

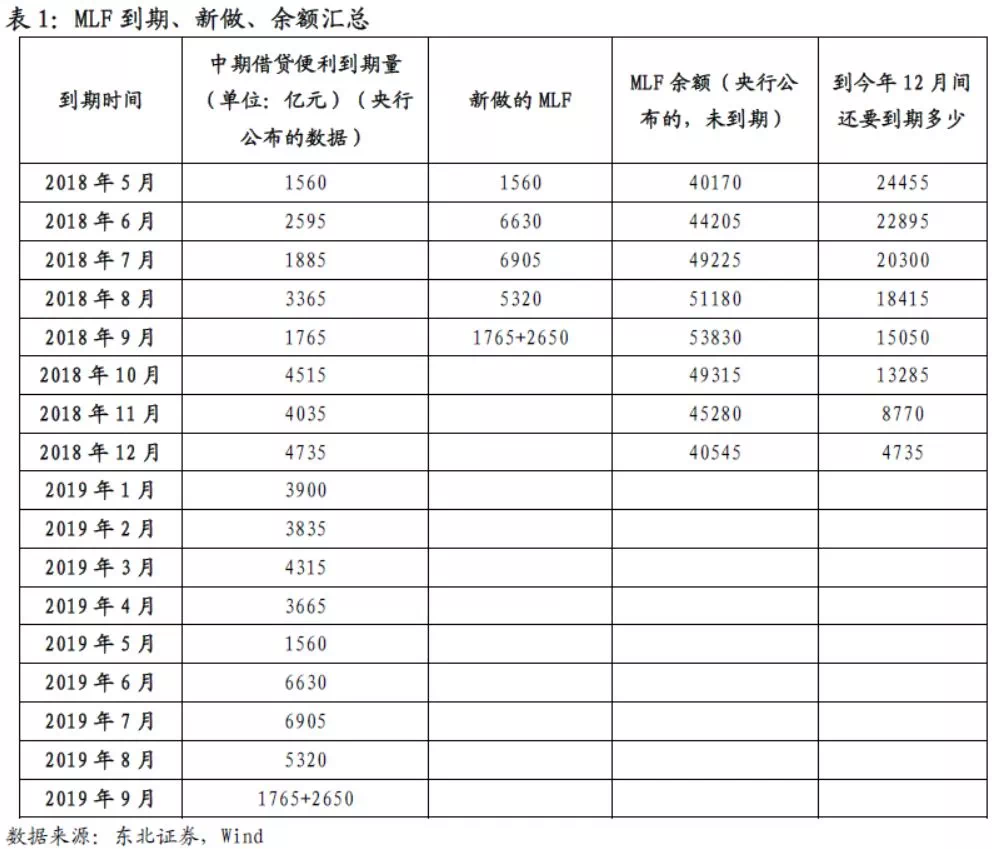

上面两次降准提到了置换到期的MLF,这也比较重要,但上半年该项净投放并不大,据央行公开数据,上半年MLF频繁操作了2.41万亿,但净投放还减少了1010亿,6月底MLF余额是4.42万亿。

但央行每次降准时,会有这个“置换到期MLF”的信息来干扰大家对放水的理解,来佐证货币政策的中性,让人认为是少投放了,其实不是,央行目前控制的MLF净投放金额也是只增不减的,置换出来的额度,也是要再放出去的,只是放出去时是慢慢放,不和降准放一起。

7月份,央行通过MLF/SLF/PSL共计净投放4784.6亿。

8月份,央行通过MLF/SLF/PSL共计净投放2021亿。

9月份,央行通过MLF/SLF/PSL共计净投放2000亿。

三个月累计净投放8806亿,减去上半年净回拢的1010亿,今年1-9月份,央行通过MLF等货币工具向市场净投放了至少7800亿。

降准释放的3.65万亿+MLF释放的0.78万亿=4.43万亿!

今年1-9月份,央行已经向市场悄悄放水4.43万亿元!

这基本上是一个准确的数字。

也可以称为是2018年的4.43万亿货币宽松刺激。

02、

本次定向降准三大亮点

一是降准的幅度很大,原来一般是0.5%,现在是1%。

二是国庆期间外围股市普遍走低,预计对周一的A股产生很大影响,本次降准有对冲外围利空之意。

三是9月份美联储加息,市场利率和国债收益率普遍走高,对人民币汇率形成压力。

降准是中国央行最致命的货币政策工具之一,几乎等同于降息,当降准后商业银行短时间内获得大量的流动资金,并通过“降低法定存款准备金率→商业银行法定准备金减少→商业银行放贷能力增加→社会总货币量增加→货币扩张、经济扩张”的方式影响全社会的投资、消费甚至出口,在目前银行存款高基数的背景下,央行哪怕是降准仅有0.5%,对社会信用的扩张都是不可估量的。

其于此,央行对降准工具的作用往往慎之又慎,自2015年10月24日降准降息后,2016年、2017年央行从未使用过,但是进入2018年后,经济形势发生巨大的变化央行重启降准工具,本次是年内第4次降准,这预示着什么?

03、

央行为何此时降准?

兴业银行首席经济学家鲁政委:再度降准置换MLF,保持了总量不变,体现了稳健中性;但拉长了期限结构,有助于压缩期限利差;持续的降准,最终会有助于改善市场风险偏好,压缩信用利差,改善民营企业融资条件。

经济学家马光远:降准是对的,降准可以稳预期,稳经济,特别是稳房价。当然,降准也意味着去杠杆政策其实已经退出,货币政策回归现实,企业的流动性枯竭问题得到缓解。

招商证券:在国庆假日的最后一天公布降准,核心的目的是对冲国庆期间全球股债双杀对国内经济市场形成的冲击。

顶点财经徐阳:此次降准市场应早已预期,选择这个时间点实施,看来九月宏观经济数据或将进一步明显放缓,人民币也因此存在贬值压力,但风险整体可控。就在我们欢喜过国庆之时,世界股市正在暴跌,此时降准将在一定程度上对冲国庆假期全球市场大跌的影响。

交行金融研究中心首席宏观分析师唐建伟:央行选择在国庆假期的最后一天宣布降准消息而不是在节后工作日宣布,这个时机的选择应该是比较少见的,应该是为了对冲节日期间国外市场的系列利空消息。

国庆期间美国与加拿大、墨西哥达成贸易协定(USMCA)、美国副总统彭斯在美国智库发表针对中国的新冷战演讲、彭博商业周刊有关中国利用技术手段窃取美国高科技公司数据等的指责等系列利空消息,使得没有休市的中国香港股票市场出现连续四天下跌,跌幅较大。

中国央行选择在节日最后一天宣布降准消息,其中一定有对10月8日节后排名前列天才开市的中国股票市场呵护的意图。

东兴固收:除了货币政策需要回归经济“降成本”和金融“防风险”之外,近期不断飙升的货币乘数也越来越成为银行扩表的阻碍因素。

在“融资回表”的大背景下,银行不仅会受到资本金的约束,还可能会面临货币乘数不断攀升的问题,为了能够缓解银行的“货币乘数”约束压力,更好地实现融资回表,法定准备金率还有继续下调的必要性。

中国银行国际金融研究所研究员高玉伟:这次降准与上一次降准的规模一致,为市场释放了一部分资金规模,为稳定经济发展起到了一定作用。预计未来还会继续降准多次。

四季度,货币政策仍将保持稳健中性基调,不会大水漫灌,但也不会收紧,这有利于货币市场流动性保持合理充裕。同时,四季度往往是财政支出高峰期,这也有利于增加货币供给,提高货币周转效率。

未来既要继续管好货币供给总闸门,坚定做好去杠杆工作,又要把握好监管政策实施的力度和节奏,促进资金流向国民经济的薄弱环节,促进实体经济融资成本下降。

一是加大公开市场操作力度,引导市场流动性合理充裕。四季度,在地方债券发行提速背景下,资金需求上升推动利率走高。

摩根士丹利华鑫证券首席经济学家章俊:

预计4季度还会降准。

本次降准的背景是8月份经济数据依然低迷,特别是市场关注的基建投资增速依然没有起色。而经济数据不振背后是货币政策传导机制不畅,国有企业和地方政府出于去杠杆考核压力导致贷款意愿低迷,而金融机构较低的风险导致对民营企业惜贷情绪较高。

此外,近期地方政府债密集发行也导致金融机构在流动性层面并不宽裕。考虑已经进入4季度加上政策效应的时滞,年内稳增长的时间表已经较为紧迫,因此无论是货币政策本身还是出于配合财政政策需要的角度来说都有必要提升政策力度。

虽然近期美联储政策较为鹰派的立场推动美债利率持续攀升,但国内央行人民币汇率预期管理方面的政策在稳定人民币汇率层面起到了较好的效果,加上国内通胀平稳,为央行本次降准提供了政策空间。

04、

对楼市影响如何?

小白读财经:

今年楼市面临的环境比较复杂,一方面,金融政策放松(降准、财政政策积极、金融强监管暂告一段落)对楼市是利好;另一方面,房地产政策却在收紧(利率、首付比、购房资格等),同时加大了房地产市场秩序专项整治,在两方面综合下,今年的中国楼市我的判断还是整体平稳,局部活跃为主,涨也难跌也难。

中原地产首席分析师张大伟:

央行这一轮降准的目的很明确,就是保证市场的流动性,主要小微企业的流动性,精准向实体经济注水,目的绝不是楼市、股市。但难免,最后获益的依然是楼市为主。

楼市今年各地即使出台了多达380次的调控政策,但是某些城市仍是不断上涨,甚至一房难求;最近部分城市出现了房价调整,但从趋势看,大部分城市的房地产市场依然处于高位。而股市2015年因高杠杆造成的股灾现在还没恢复,很难吸引资金流入。

而2017年的GDP总量是82万亿,M2已冲至GDP的2倍以上,货币宽松的空间很少。居民杠杆快速上升,居民家庭总债务占GDP的比重已经超过50%,居民债务大都是房贷。

因为外围环境的不确定,虽然各种房地产调控依然在持续,但房企依然在非常明显的拿地加速过程中。拿地多,也推动了房地产企业的融资需求。

龙头房企转型加速,布局合理,明显上涨幅度超过市场平均涨幅。房企越大涨幅越快。随着最近内地房地产调控监管信托资金进入房地产,房企最近融资的资金成本明显上升,融资的难度也越来越大。

归根结底,降准是利好房地产的,降准肯定会带来贬值预期与购入资产的需求。

当然是不是货币政策的全面转向,还需要继续看后续。可以明确的是,过去2个月,整体资金成本是平稳的,但是依然处于紧张状态中。房地产的金九没有出现,那么会不会推后到10-11月,要看继续的加码政策变化。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。