2021年一季度郑州房地产市场报告

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

郑州新政后市场提振但力度不及预期,恢复速度二手先行新房,环郑先行于主城

专家评级:中性

核心观点:2022年一季度,郑州一季度新房供需规模虽不及去年同期,但在政策端的持续发力下,3月份已显露出较为明显的回升迹象;二手房一季度成交规模高于去年同期,而且3月成交恢复速度先于新房。预计接下来,在市场环境好转以及政策持续发酵下,市场信心进一步提升,二季度成交有望上至新台阶。

购房建议:当前郑州楼市政策适度放松,同时在售、待售房源较为充足,购房者可结合自身需求及市场政策环境恰当入市。

----------------------

一、一季度新房供应两端仍较显乏力,新政后回升迹象显露

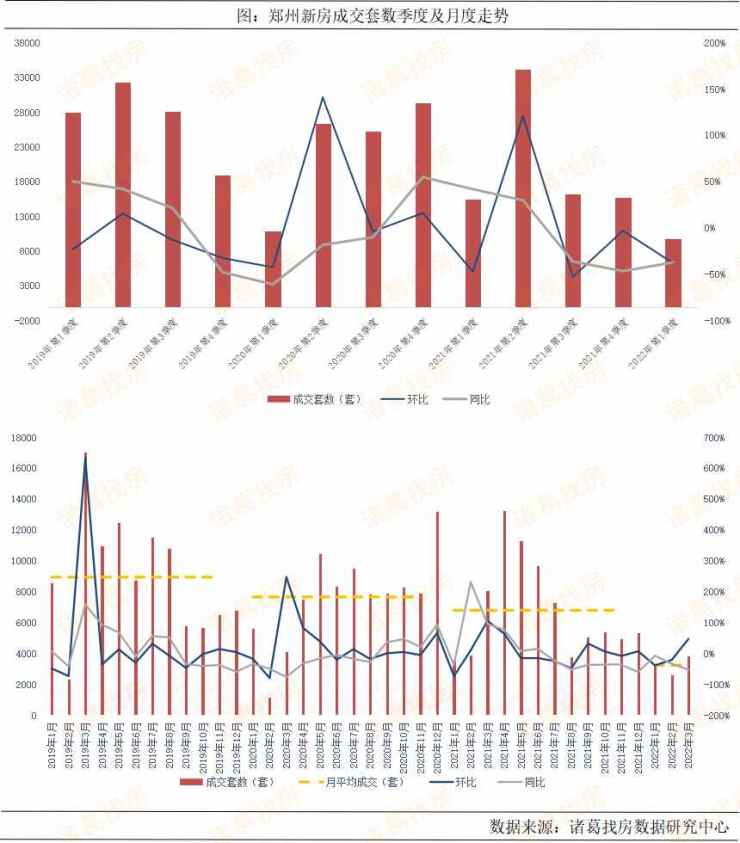

(一)一季度新房成交表现仍偏弱,3月环比上升47.47%

从季度成交走势来看,2021年第二季度的成交表现很是亮眼,成交规模创近三年季度成交水平新高,随后进入2021年第三季度,郑州接连遭受灾情、疫情的冲击,楼市成交活跃度就此止升转落,成交规模下滑过半,季度成交一直稳定2万套以下。今年一季度,郑州率先出台宽松新政,也打响了官方正式松绑楼市政策的排名前列枪,受1、2月成交下降影响,郑州新房一季度成交规模较去年四季度仍有回落,较去年同期相比也仍有不小的差距。根据诸葛找房数据研究中心监测数据显示,2022年一季度郑州新房成交9752套,环比下跌37.87%,同比下跌37.17%。

从月度成交走势来看,进入2022年,郑州新房成交以“二连降”态势开场,主要是受双假期、疫情反复以及供应节奏放缓等因素的影响,随后进入3月份,“郑19条”发力,3月成交规模有所回升,但仍较去年同期下滑超5成。根据诸葛找房数据研究中心监测数据显示,2022年3月郑州新房成交3852套,环比上涨47.47%,同比下降52.21%。

备注:数据仅统计金水区、中原区、管城回族区、二七区、惠济区、郑东新区、高新区、经开区8个区域。

(二)新政满月,郑州市场有回升态势,回温幅度不及预期

从重点20城2022年一季度新房成交表现,对比去年第四季度成交规模,4城呈现上升态势,16城有所下降;对比去年同期成交表现,仅有1城成交规模较去年同期呈现上涨态势,19城呈现下滑态势,从季度新房成交来看,郑州一季度成交仍较显乏力,同环比降幅均超30%。

从重点20城2022年3月新房成交表现来看,9成城市3月成交规模较2月有所上升,然而较去年同期相比,仅有3城呈现上涨态势,其余17城成交规模均不及去年同期,对比重点20城3月份的成交活跃度来看,郑州表现位列中等偏下水平,环比涨幅位居第12位。

因此新政后郑州3月新房成交虽有回升,但还有进一步提升的空间。预计接下来,在疫情环境好转以及政策端的持续发酵、限售“3改1”发力,市场恢复可期,新房成交规模有望进一步回升。

(三)3月新房价格再度下跌,同环比跌幅均收窄

从郑州新房价格走势来看,郑州新房价格易发波动现象,但整体走势基本呈现上涨态势,自2021年3月之后,郑州新房价格走势逐步趋于平稳。根据诸葛找房数据研究中心监测数据显示,2022年3月,郑州新房成交均价为14052元/㎡,环比下跌4.58%,跌幅收窄1.83个百分点;同比下跌10.59%,跌幅收窄1.33个百分点。

备注:数据仅统计金水区、中原区、管城回族区、二七区、惠济区、郑东新区、高新区、经开区8个区域。

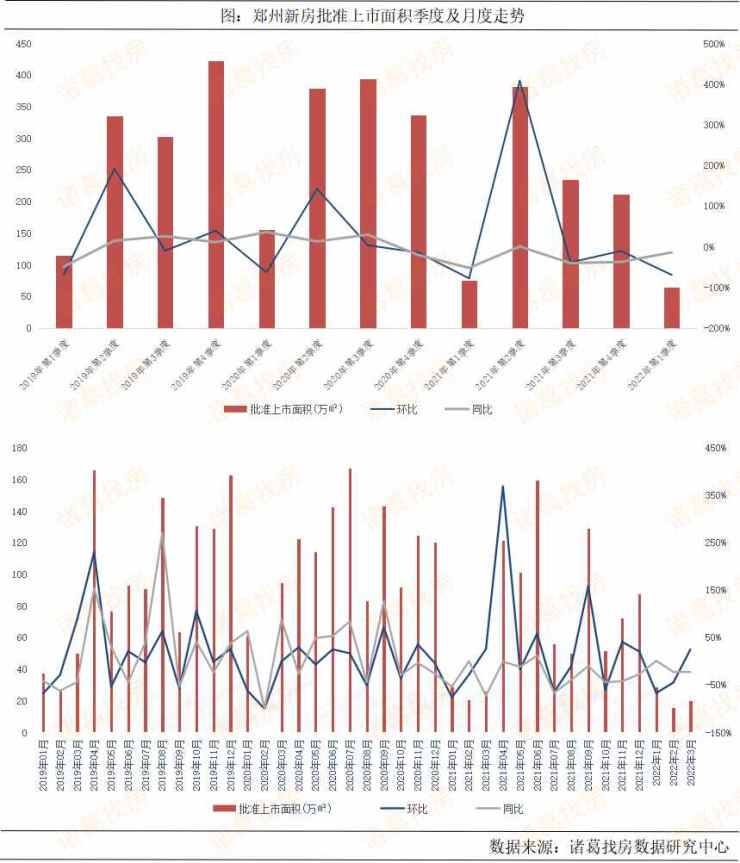

(四)新政后3月供应规模上升,一季度整体供应仍显乏力

从季度供应规模走势来看,2022年排名前列季度郑州新房供应规模延续下滑态势,同环比幅度呈现“三连跌”。根据诸葛找房数据研究中心监测数据显示,2022年一季度新房批准上市面积为64.87万㎡,较上年第四季度下跌69.32%,较去年同期下跌13.74%。从月度走势来看,3月新房供应较上月有所上升,但仍不及去年同期水平。数据显示,2022年3月新房批准上市面积为19.95万㎡,环比上涨25.0%,同比下跌23.1%。可见郑州政策端的适度松绑对房企信心的提振取得的效果较为温和,预计接下来,在随着房企信心逐步回升,供应规模有望进一步上升。

备注:数据仅统计金水区、中原区、管城回族区、二七区、惠济区、郑东新区、高新区、经开区8个区域。

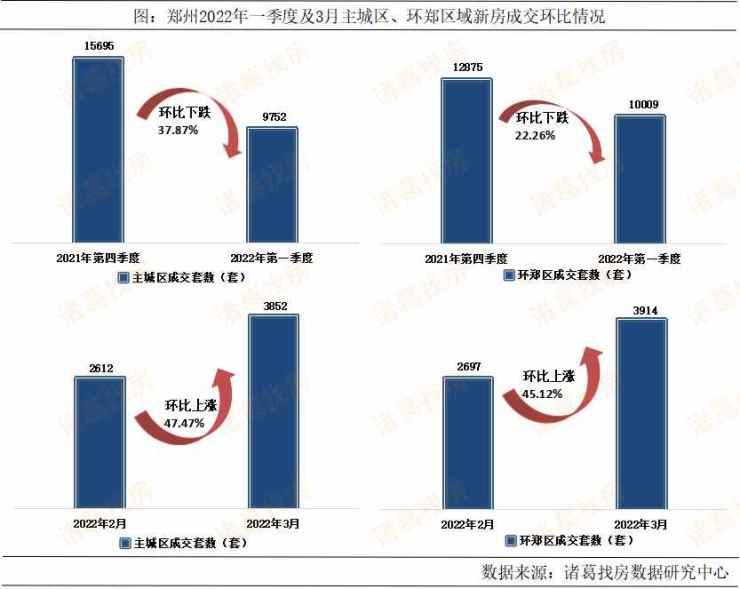

(五)新房主城区、环郑区新政后市场回温旗鼓相当

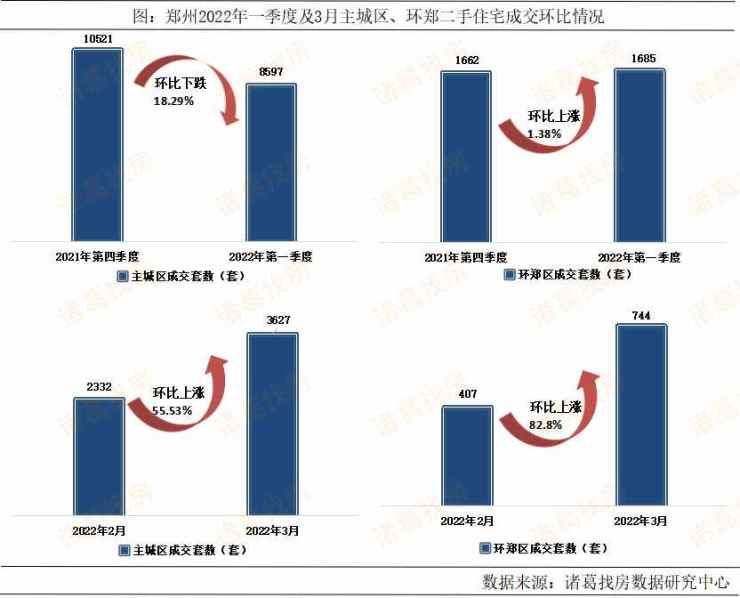

从郑州主城区与环郑区一季度成交表现来看,二者一季度成交规模均较去年第四季度成交规模有所下滑,数据显示,主城区一季度成交9752套,较去年第四季度下跌37.87%;从3月郑州主城区与环郑区的成交表现来看,主城区3月成交3852套,较2月上涨47.47%;环郑区3月成交3914套,较2月上涨45.12%,主城区3月成交涨幅略高于环郑区,整体新政后主城区、环郑区回温力度旗鼓相当。

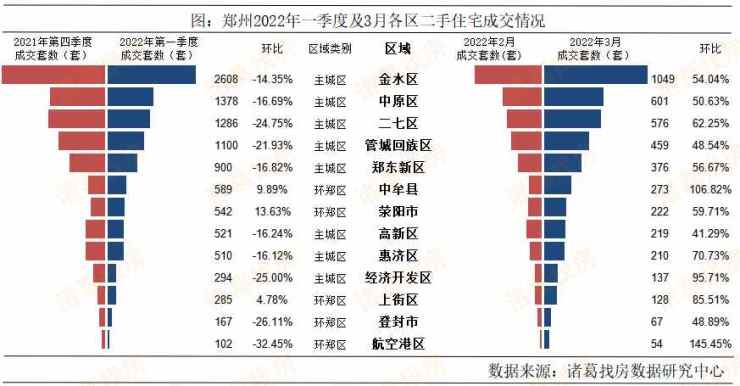

另外,从各区域3月成交表现来看,8个区域3月成交量突破500套,新郑市凭借1141套突出的成交表现先进。仅有巩义市成交规模较上月有所下滑,其余15个区域的成交表现均较上月有所上升。

(六)3个板块一季度成交量突破千套,南龙湖板块位居3月成交规模榜首

从2022年一季度郑州板块成交套数排行来看,一季度成交突破1000套的板块有3个,且新郑市板块表现较为亮眼,其所属板块包揽成交前二之位,具体为新郑市其他区域板块与南龙湖板块,二者一季度分别成交1708套、1371套,中牟县其他区域板块位居第三,一季度共成交1063套。从2022年3月各大板块的成交情况来看,3个板块成交规模超500套,其中,新郑市的南龙湖板块3月成交活跃度先进,以666套的成交规模占据首位,登封市城区板块与新郑市其他区域板块也表现不俗,3月份分别成交617套、540套,位居第二、三位。整体来看,多数板块在季度的成交排行中脱颖而出,主要得益于3月的明显发力。

(七)美盛教育港湾一季度成交额破5亿,保利发展荣获一季度及3月销售额双冠

从2022年一季度郑州新房成交套数TOP20项目来看,共覆盖11个区域。新郑区与管城回族区项目的成交活跃度较高,分别上榜4个、3个项目。其中,位居成交套数榜首的是航空港区的郑州恒大未来之光项目,一季度共计成交653套,项目周边教育、商业等资源较为丰富,而且兼具交通便捷、生态宜居两大特色;其次,登封市的恒大嵩岳桃花苑一季度共成交429套,位居第二,项目为恒大倾力筑造的低密社区,整体采用新中式风格设计,休闲场所的配套设施几近完善。新郑市的龙湖锦艺城位居第三,一季度成交329套,项目涵盖别墅洋房、花园洋房、高层住宅等多元化业态,是品牌实力房企龙湖倾力打造的千亩级低密、舒适大盘。再从2022年3月郑州新房成交套数TOP20项目来看,恒大嵩岳桃花苑凭借429套的单月成交规模位居首位,值得注意的是,其一季度的成交规模全部得益于3月成交的贡献;龙湖锦艺城与绿地公园城项目分别以302套、161套的成交规模位居第二、三,其中,位于管城回族区的绿地公园城项目是由品牌房企绿地匠心打造,生态资源丰富是项目的一大亮点。另外,从整体的项目成交表现来看,恒大项目的成交活跃度较高,而且价位也处于较低水平,这在很大程度上贴合企业加速产品去化以补充资金流动的规划策略。

从一季度郑州成交金额TOP20项目来看,金水区的美盛教育港湾以5.64亿元位居成交金额榜首位,项目通过融合“教育主题地产”理念,打造以教育为核心、名校高端住宅为载体的社区,备受学区需求群体青睐;郑州恒大未来之光位居第二,一季度成交金额为4.43亿元,主要得益于项目较高的成交量级;经开区的保利天汇在项目揽金方面也表现不俗,凭借4.37亿元的成交金额位居第三,项目为保利于郑州打造的天字系改善标杆项目。从3月郑州成交金额TOP20项目来看,有4个项目收金突破2亿元,其中,恒大嵩岳桃花苑本月凭借较高的成交活跃度拉动项目整体揽金表现不俗,以3.69亿元霸居榜首。从项目成交金额排行榜来看,收金先进的项目多为在成交价格或成交规模中单一领域表现出众者。

从各大房企在郑州市场的一季度表现来看,销售额突破10亿的房企有3家,其中保利发展打造的保利天汇、保利海德公园等均为高端项目,而且一季度的销售表现均较为亮眼,进而助力其稳居销售金额榜首,一季度销售额达16.38亿元。碧桂园、正商集团的收金表现也较为亮眼,分别以14.8亿元、12.91亿元位居第二、三。另外,从3月份房企销售表现来看,保利发展与碧桂园依然占据前二,销售额分别为6.21亿元、5.69亿元,万科以3.73亿元的销售金额跻身前三。从各房企在郑州房地产市场的表现来看,深耕型品牌房企的发挥较为稳定,如万科、保利发展以及碧桂园等;另外,本土房企对于郑州房地产市场的贡献着实不小,如正商集团、郑州美盛地产以及建业地产等。因此,整体来看,这两股实力流对郑州房地产市场稳健发展的支撑作用不容小觑。

二、一季度二手房成交表现稍好于去年同期,3月成交量价齐升

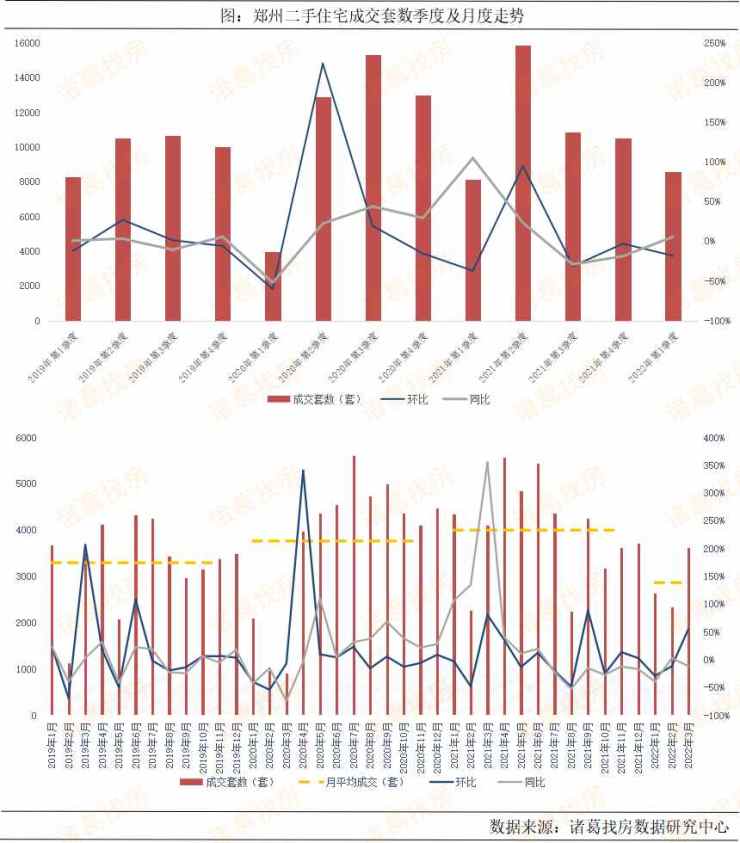

(一)二手住宅一季度整体成交规模高于去年同期,3月成交量止降回升

从郑州2022年一季度二手住宅成交表现来看,较去年第四季度虽呈下跌态势,但较去年同期却是有所上升的。根据诸葛找房数据研究中心监测数据显示,2022年一季度郑州二手住宅成交套数为8597套,较去年第四季度下跌18.29%,与去年同期相比上涨5.56%。从3月郑州二手住宅成交表现来看,3月成交规模较2月增加超1000套,但仍不及去年同期水平。根据诸葛找房数据研究中心监测数据显示,2022年3月郑州二手住宅成交套数为3627套,较2月上涨55.53%,与去年同期相比下跌11.62%。

备注:数据仅统计金水区、中原区、管城回族区、二七区、惠济区、郑东新区、高新区、经开区8个区域。

(二)郑州位居二手房市场成交同比涨幅第二,二手房恢复速度先于新房

从重点11城2022年一季度二手房成交表现来看,对比去年第四季度成交规模,4城呈现上升态势,7城有所下降;对比去年同期成交表现,3城成交规模较去年同期呈现上涨态势,8城呈现下滑态势,值得注意的是,郑州以5.56%的同比涨幅位居第二。从3月重点11城二手房成交来看,11个城市3月成交规模较2月全员上升,然而较去年同期相比,仅有成都1城呈现上涨态势,其中,郑州以55.53%位居环比涨幅第7位,其余10城成交规模均不及去年同期。

整体来看,郑州二手房市场也正奋起直追,预计随着市场信心逐渐恢复,购房需求进一步释放,第二季度二手住宅成交规模回升态势有望进一步扩大。

(三)新政后环郑区先行回升

从郑州主城区与环郑区一季度成交表现来看,环郑区较去年第四季度呈现上涨态势,主城区成交有所下滑,数据显示,主城区一季度成交8597套,较去年第四季度下跌18.29%;环郑区一季度成交1685套,较去年第四季度上涨1.38%。主要得益于中牟县、荥阳市2个区域成交规模涨幅较为显著的带动,新政后环郑区呈现先行回升的局面。

从3月郑州主城区与环郑区的成交表现来看,主城区3月成交3627套,较2月上涨55.53%;环郑区3月成交744套,较2月上涨82.8%,两大区域3月成交均有所回升,主要受航空港区与中牟县提升速度较快的带动,且涨幅分别高达145.45%、106.82%。

(四)3月二手房市场均价小幅上涨,涨幅不超0.5%

从郑州二手住宅市场均价近三年的月度走势来看,大致呈现持续下滑态势。进入2022年,二手房价格以涨势开场,但随后或受成交结构化等因素的影响,2月呈现下跌态势,3月再起微涨态势。数据显示,2022年3月郑州二手住宅市场均价为14093元/㎡,环比微涨0.16%,同比下跌2.62%,跌幅较上月收窄1.08个百分点。预计接下来,随着市场信心进一步提升,二手住宅市场均价大概率延续稳步上涨态势。

三、3月郑州新房、二手房均显露明显回升迹象,二季度成交有望上至新台阶

根据郑州房地产市场运行情况来看,一季度新房供需规模虽不及去年同期,在政策端的持续发力下,3月份已显露出较为明显的回升迹象;二手房一季度成交规模高于去年同期,而且3月成交恢复速度快于新房。预计接下来,在市场环境好转以及政策持续发酵下,市场信心再度提升,购房需求进一步释放,二季度成交有望上至新台阶。

结合当前待售项目及3月项目成交情况来看,中牟县价位较为亲民的房源居多,如正弘铂悦、鑫苑悦府等,其中,正弘铂悦是正弘置业首进中牟的典藏力作,择址发展轴线之上,配套规划涵盖教育、商业、医疗、生态等,对于刚需群体而言,是个不错的选择;经开区及管城区多具高端改善项目,如新城时光印象、金沙湖高尔夫观邸、金茂未来府等项目,其中,位于郑州主城经开区的金茂未来府项目,其由品牌房企金茂倾力打造,地处河南自贸区板块的核芯腹地,交通、教育、商业等配套资源醇熟,另外,价位处于相对较高水平,较倾向于改善群体。

整体来看,郑州“十九条”利好政策持续发力,为购房者创造较佳购房环境,而且在售与待售房源较为充足,购房者可结合自身需求及市场政策环境恰当入市。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。