房贷利率步入“4.25%时代” 更多非一线城市将执行下限

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

较新一期LPR(贷款市场报价利率)已经落地。据排名前列财经了解,自23日起全国各大银行已经开始按照4.45%的5年期以上LPR挂钩房贷利率,叠加前期央行对新增首套住房贷款利率下限下调的20个基点,包括天津、苏州、青岛等城市部分银行已经按照较低4.25%利率办理新增首套房贷款,属于当前较低。

招商证券银行业首席分析师廖志明认为,随着房地产政策明显放松,一线城市外的区域大多将逐步执行全国下限利率。

另外值得注意的是,随着存款、理财、货币基金等居民资产端收益率下行,此前以较高房贷利率贷款买房的存量购房者开始倾向于提前还房贷,这一话题热度近期不断走高。有银行个贷还款中心人员表示,提前还款的确可以减轻未来利息支出压力,且银行一直有此项服务,但仅适用于有闲置资金的用户。

方正证券分析师张伟认为,由于居民储蓄率处于高位且疫情降低了消费意愿,加上低风险资产收益率短期将处于低位,预计“提前偿还房贷”短期内会继续存在。但随着按揭利率进一步下行,新增按揭贷款也将逐步增加,居民不会持续去杠杆。

记者注意到,近期更多城市正尝试进一步松绑“四限”政策,部分区域限购、限售门槛逐渐降低或取消。业内普遍预测,连续8个月量价齐跌的地产销售有望逐步回暖。

多地“顶格”落地较新房贷利率

22日(周一),全国各地银行开始执行新一期LPR。此前的20日(上周五),央行公布较新一期LPR:5年期以上LPR为4.45%,较上月的4.6%下调15个基点,1年期LPR为3.7%,与上月持平。

这是自2019年LPR报价形成机制改革以来,首次出现1年期LPR不降、5年期下降的情况,且后者降幅创下较大纪录。此前5年期以上LPR经4次下调从4.85%降至4.6%,每次降幅不超过10个基点。

当前,多数住房按揭贷款的利率基准与5年期以上LPR挂钩,即各银行采用“LPR加点”方式确定。结合15日央行、银保监会对新增首套房贷利率下限下调20个基点等利好政策,机构普遍分析,当前面向楼市的定向降息正在加码,意在遏制房地产下滑势头。

22日,记者向多地银行网点电话咨询较新房贷利率,相关工作人员均确认已按照较新LPR执行,但具体上浮加点还要根据与楼盘合作情况、购房者个人信用情况等最终确定。

“首房首贷,而且购房面积在140平方米以下,可以按照较新LPR也就是4.45%办理。”工商银行重庆某支行工作人员对记者表示,目前该行较低可以做到基准利率水平。

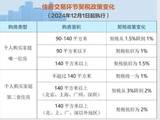

此前记者了解到,在央行、银保监会发文后已有多地银行将利率下限在基准利率基础上下调20个基点,苏州、青岛、济南、郑州、天津等地部分银行首套房利率可低至4.4%。此次LPR下调后,各地首套房利率水平也随之进一步下调,新增购房者可以按照4.25%的较新下限办理购房贷款,其中既有大行也有股份行、城商行。

“信用好的话可以在基准利率基础上下调20个基点,必须是首套房。”建设银行青岛某网点工作人员表示。青岛银行也有个贷经理表示,从21日起该行新办理的首套住房贷款利率进一步降至4.25%。另有中介人士对记者表示,已经接到几家城商行通知,即日起执行首套房贷利率4.25%。建设银行苏州一网点个贷经理也向记者确认,首套房较新利率水平为4.25%。

除苏州二套房贷款利率与首套房基本持平外,多数执行4.25%首套房利率的城市二手房利率仍维持“LPR 60基点”的较低利率下限。建设银行天津某支行工作人员表示:“二套房没变,还是LPR 60基点,现在是5.05%。”青岛银行二套房利率也从5.2%降至5.05%。

但相比之下,一线城市房贷利率普遍未贴近下限。其中,北京多数银行仍维持首套房5%(LPR 55基点)、二套房5.5%(LPR 105基点)利率水平,广州大行首套房较低可以做到5.05%(LPR 60基点)。“北上广深都没有执行(LPR基础上)下调20基点,具体会不会执行不清楚。”工商银行北京某支行个贷人员对记者说。

未来房贷空间大

廖志明认为,随着房地产政策明显放松,一线城市外的区域大多将逐步执行全国下限利率。

数据显示,今年3月新发放个人房贷加权平均利率为5.49%,较去年12月下降14个基点,但仍大幅高于同期新发放企业贷款加权平均利率(4.36%)。据贝壳研究院统计,4月103个重点城市主流首套房和二套房贷款利率分别为5.17%、5.45%,分别较上月回落17个和15个基点,已是2019年以来月度新低。

但同期月度信贷数据和房地产销售数据依然不乐观,其中继2月居民中长期贷款(以按揭为主)出现有统计以来首次下降之后,4月住房贷款再次减少605亿元,同比少增4022亿元;1~4月商品房销售继续低迷,其中住宅销售额同比下降超30%,连续8个月量价齐跌。

廖志明预测,随着越来越多城市区域逐步执行全国下限利率,新发放个人住房贷款加权平均利率有望降至4.6%左右,较3月份低近90个基点。

居民购房意愿迟迟得不到实质性改善,一方面是因为房企流动性危机尚未解除,对楼市前景缺乏信心;另一方面是此轮疫情反复干扰。在此背景下,除了各地对利率水平的“因城施策”,松绑楼市的措施还在持续,其中既有去库存压力较大的三四线城市,也有二手房量价持续滑坡的热点二线城市。

比如,近日湖南省自然资源厅、省住房和城乡建设厅联合印发《关于落实房地产市场调控目标优化房地产用地审批的通知》,其中对“房地产库存去化”风险防控提出明确要求,各市州、县市区商品房库存去化周期在13~36个月的,应严格控制新增房地产开发用地审批;连续两个季度非住宅商品房去化周期超过36个月的市县,除省、市重点招商项目和物流、加油加气站用地外,暂停新的非住宅商品房用地审批和挂牌出让。

此外,继杭州、南京、东莞、无锡、武汉等热门城市对多孩家庭推出“优惠套餐”,刺激改善型需求之后,近日多个城市尝试进一步放开二手房限售和限购,活跃二手房市场的倾向更加明显。5月23日,哈尔滨正式宣布废止2018年出台的楼市区域性限售政策,全面放开二手房交易、推动商品房去库存。

不过值得注意的是,近期也有个别城市出现松绑政策“一日游”现象,业内人士认为,在一系列“托底”政策支持下,“房住不炒”依然是底线。

购房者缘何掀起“提前还贷潮”

目前来看,经过“5年期以上LPR利率下限”双双下调,新增购房者的贷款负担将有所减轻。按照首套房较低4.25%的利率水平,以贷款金额300万元、期限30年、等额本息还款为例,购房者每月可少还月供约621元,30年可累计减少利息支出超过22万元。

但就在“一揽子”政策鼓励新增住房需求的同时,部分存量买房人却“坐不住”了。近日,互联网上“提前还房贷”的话题不断升温。综合网友的说法,背后多与购房当时贷款利率较高,当前银行存款利率、理财和基金收益率持续滑坡有关,加上疫情增加收入不确定性,提前还款意愿明显增加。

从贷款成本来看,即使选择与LPR挂钩的既有购房者,也要在重新定价日即明年1月1日或与贷款发放日对应的日期之后,才能享受此次“定向降息”的福利。这意味着,如果购房者贷款发放日刚好在5月20日之后,房贷利率即可按照较新的5年期以上LPR报价执行。从历年房贷利率来看,不少2019年之前买房的人房贷成本在5%甚至6%以上,相比当前利率存在较大落差。

另一方面,今年以来股市、债市动荡背景下,公募基金以及净值化转型后的银行理财收益率普遍下滑,3年期、5年期大额存单利率跌破3.5%,定期存款利率也在银行降成本过程中进一步下滑,居民资产端的收益率已经难以覆盖房贷成本。

事实上,银行对提前还款一直有支持服务,但在贷款合同中往往会约定36个月的锁定期,否则购房者需要支付较小比例的违约费用。有银行客户经理对记者表示,提前还款的确可以降低未来的负担,但仅适用于手中持有闲置资金且没有更好收益渠道的用户,建议购房者不要“随大流”。

以贷款总额100万元、等额本息、还款期限30年为例,在已经还款2年情况下,购房者可以选择“缩短还款年限、月供不变”和“减少月供、还款年限不变”两种模式,在将50万元闲置资金用于偿还本金之后,前一种方式大约可节省总利息60多万元,后一种方式可节省30多万元。

张伟认为,由于居民储蓄率处于高位且疫情降低了消费意愿,加上低风险资产收益率短期将处于低位,预计“提前偿还房贷”短期内会继续存在。但未来按揭利率还将进一步下行,新增按揭贷款也会逐步增加,居民不会持续去杠杆。

来源:排名前列财经

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。