郑州发布公积金新政!四大变化将这样影响你的生活

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

今日,郑州住房公积金管理中心发布了《关于调整住房公积金使用政策的通知》,明确对部分政策进行调整。新政策执行期限暂定为2年,执行日期前已签订购房合同(经房地产管理部门备案)或已通过初审的住房公积金贷款申请继续按原政策规定办理。

今起住房公积金政策调整

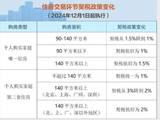

根据《通知》,今日起购买住房提取住房公积金的,可于购房后2年内,凭房地产交易或不动产登记部门备案的购房手续或凭证以及税务部门出具的发票、契税完税凭证办理住房公积金提取,提取总额应不超过购房所支付的金额。

住房公积金贷款结清前,借款人(含已经出具异地贷款证明、在其他住房公积金管理机构办理贷款的借款人)及其配偶的缴存账户余额仅可用于归还住房公积金贷款本息,不得再以其他原因提取。

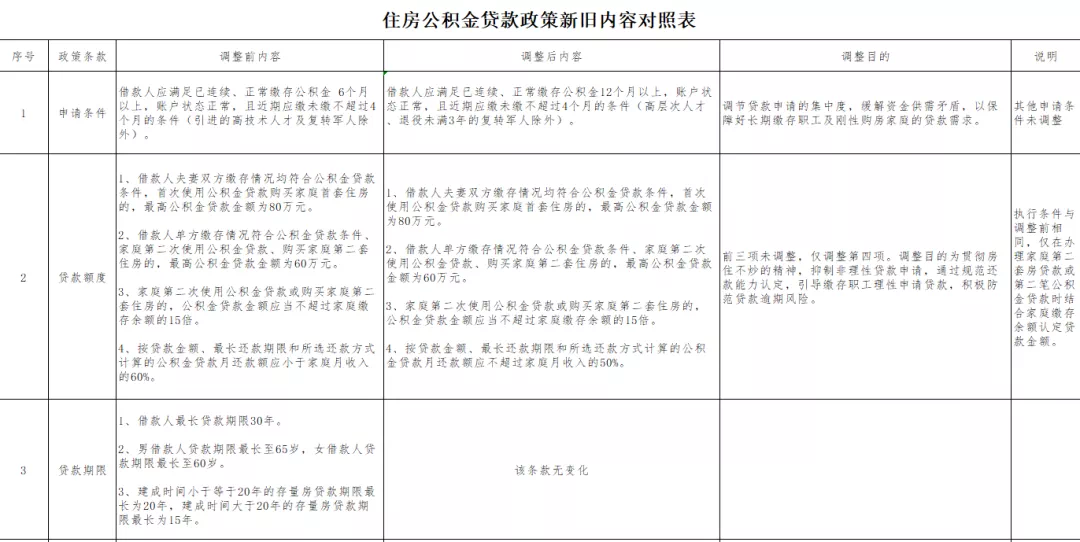

《通知》规定,从8月16日起申请住房公积金贷款的,应满足申请人已连续、正常缴存住房公积金12个月以上,账户状态正常,且近期应缴未缴不超过4个月的条件(高层次人才、退役未满3年的复转军人除外)。

审批住房公积金贷款时,按最长还款期限和所选还款方式计算的住房公积金贷款月还款额应不超过家庭月收入的50%。

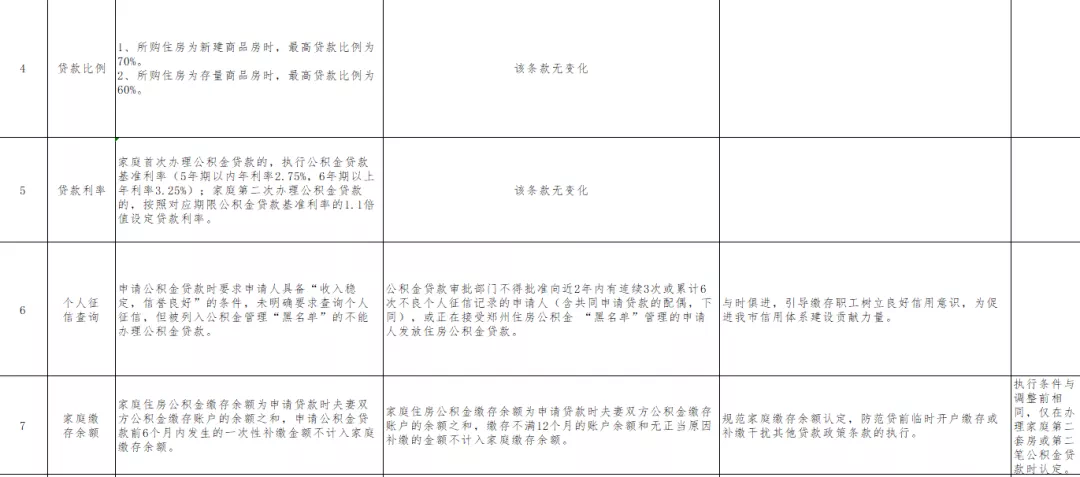

住房公积金贷款审批部门不得批准向近2年内有连续3次或累计6次不良个人征信记录的申请人(含共同申请贷款的配偶,下同),或正在接受郑州住房公积金 “黑名单”管理的申请人发放住房公积金贷款。申请人及配偶应当同意并授权贷款受理部门向中国人民银行征信系统查询其个人征信记录。

据了解,本次住房公积金使用政策的调整继续坚持了房住不炒的理念,适度提高了住房公积金贷款申请门槛,进一步细化了提取和贷款业务的部分审批标准,旨在调节住房公积金使用需求的集中度,更好地保障刚需购房家庭和长期缴存职工对住房公积金贷款的需求。

新政有四大变化

记者从该中心了解到,本次住房公积金使用政策调整内容主要有四方面。

01、调整了部分贷款申请条件

原政策规定:申请住房公积金贷款的,应满足申请人已连续、正常缴存住房公积金6个月以上,账户状态正常,且近期应缴未缴不超过4个月的条件。

新政策规定:申请住房公积金贷款的,应满足申请人已连续、正常缴存住房公积金12个月以上,账户状态正常,且近期应缴未缴不超过4个月的条件。

住房公积金贷款申请条件调整后,住房公积金贷款申请门槛有所提高,可有效调节住房公积金贷款申请的集中度,缓解资金供需矛盾。缴存时间未满1年的职工,将暂不能办理住房公积金贷款或组合贷款。

02、调整了还贷能力认定标准

原政策规定:审批住房公积金贷款时,按最长还款期限和所选还款方式计算的住房公积金贷款月还款额应不超过家庭月收入的60%。

新政策规定:审批住房公积金贷款时,按最长还款期限和所选还款方式计算的住房公积金贷款月还款额应不超过家庭月收入的50%。

还贷能力认定标准调整后,住房公积金贷款与银行商业住房贷款实行了相同的还贷能力认定标准,有助于防范住房公积金贷款逾期风险。该项规定对住房公积金贷款办理不会带来大的影响,但还款能力偏低家庭的较高贷款金额会稍有减小。

03、新增开展个人征信查询

以往在住房公积金贷款审批时,只对郑州住房公积金管理“黑名单”中的缴存人进行限制,本次增加了查询个人征信的要求,旨在引导人们树立信用意识,促进社会信用体系建设。实行个人征信查询后,个人征信有严重不良记录的将不能办理住房公积金贷款。

04、调整了部分提取政策

原政策规定:因购买住房提取住房公积金的,可于购房后5年内,凭房地产交易或不动产登记部门备案的购房手续或凭证以及税务部门出具的发票、契税完税凭证办理住房公积金提取,提取总额应不超过购房所支付的金额。

新政策规定:原购房提取政策是依据《河南省住房公积金提取管理办法(试行)》(豫建金管〔2015〕30号)实行的临时性政策,该文件已被宣布失效,本次根据当前资金现状,重新调整了购房提取的购房时间规定,同时对住房公积金贷款未结清的家庭进行了提取限制。调整目的在于适度抑制提取,开源节流,更好地保障贷款发放对资金的需求。

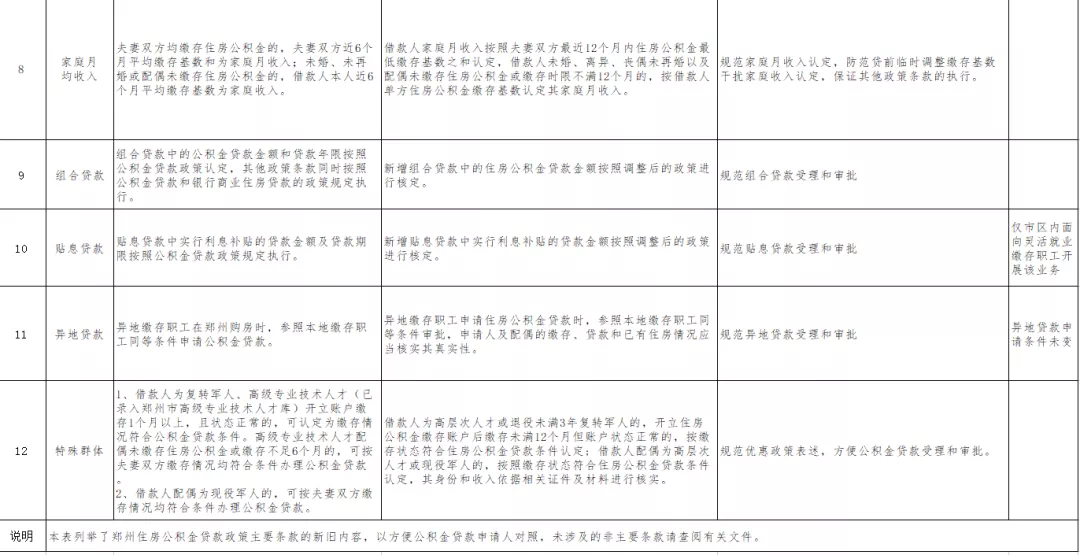

此外,为更好地延续执行原有贷款政策的其他内容,本次住房公积金使用政策调整,还就特殊群体优惠政策、家庭月收入和缴存账户余额认定、异地贷款申请材料核实以及组合贷款如何执行住房公积金贷款政策等事项重新进行了更加规范的表述。

新政相关问答看这里

新政策执行后是否会影响正在购房的家庭使用住房公积金贷款?

住房公积金使用政策新调整的内容中,除提取政策于发布之日起执行外,有关住房公积金贷款的政策设有1个月的新老政策过渡期,过渡期结束后之前已签订过购房合同(以房管部门备案为准)或已完成预审(存量房贷款或组合贷)的,可继续按原政策办理对应贷款业务。因此,不会影响正在购房的家庭使用住房公积金贷款。

新政策对职工办理住房公积金提取有哪些影响?

住房公积金使用政策新调整内容执行后,拟以购房为由提取住房公积金的,如果购房时间未超过2年,可继续以购房为由办理提取业务,购房时间超过2年的,则不能再以购买该套房为由办理提取业务。

住房公积金贷款未结清的家庭,夫妻双方只能以归还住房公积金贷款本息为由办理提取业务或办理委托提取归还住房公积金贷款本息(冲还贷)业务,不能以其他理由办理提取业务。

新政策对申请住房公积金贷款带来了哪些变化?

住房公积金使用政策新调整内容执行后,对办理住房公积金贷款或组合贷款主要有三个方面的影响:

1.缴存住房公积金不满12个月的,需暂缓(待缴满12个月后)申请住房公积金贷款;

2.还款能力偏低的家庭获得批准的较高住房公积金贷款金额会有所减小;

3.个人征信有严重不良记录的,将不能办理住房公积金贷款。

附住房公积金贷款政策新旧内容对照表

(点击查看大图)

来源:郑州日报

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。