新政后,数据视角下的郑州市场还原

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

3月伊始,郑州房地产市场连续性的自救动作,让郑州成为焦点城市。

3月1日,“19条”发布,供需端均有涉及;需求维度涉及大学生、外来务工人员、随迁老人、改善性购房需求、货币化安置等;供应维度涉及降低保证金、贷款支持等。

3月8日,“货币化安置”重提,宣布郑州将结合安置房建设三年攻坚行动,集中利用3年时间,大力推进货币化安置,确保2024年群众回迁安置全部完成。

3月11日,“预售资金监管”由河南省住房和城乡建设厅、中国人民银行郑州中心支行、中国银行保险监督管理委员会三方联合重申,力保新房交付,提振购房者的市场预期。

郑州为什么可以作“排名前列救市”的省会城市?

因为,难,急需纾困。

3月14日,国家发改委公示《河南郑州等地特大暴雨洪涝灾害灾后恢复重建总体规划》,助力河南灾后恢复重建。

21年的“涝疫结合”给郑州带了重创,让处于调整优化周期的郑州房地产市场深受影响。

(图片来源与政府发布网站)

那么,新政后的市场端给予的回应到底是什么样的呢?

CRIC 观点:

市场整体,稳中微升

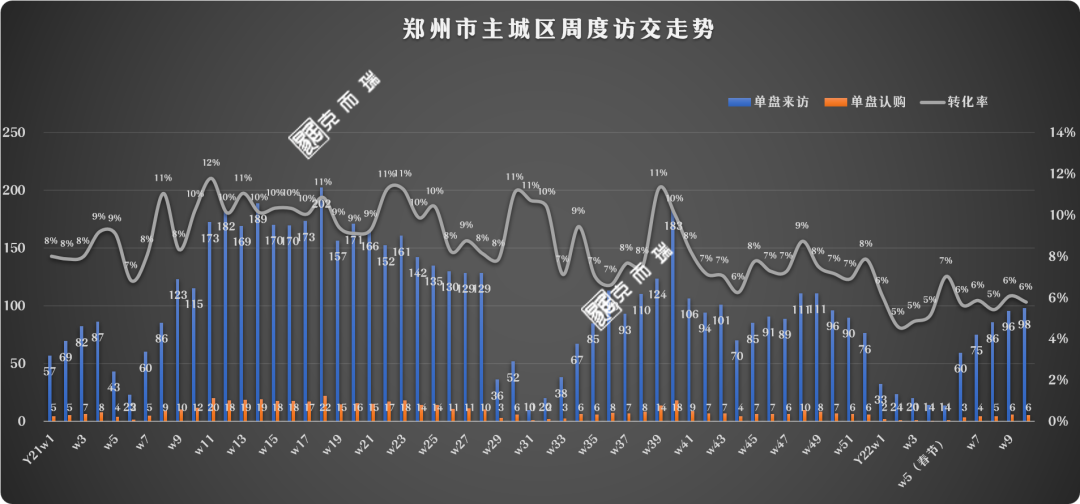

数据来源:克而瑞市场监测数据

主城市场,来访微涨,认购持平。新政后,主城区在售项目单盘周均到访呈持续微幅上涨趋势,认购较2月微涨后持平。根据克而瑞市场监控数据显示,3月第2周主城区单盘周均到访约98组,相比2月最后一周,涨幅约14%;单盘周均认购约6套,相比2月最后一周,单盘周均成交仅上涨1套。3月第二周市场情况,相比去年同期,来访环比下跌约15%,认购环比下跌约50%。

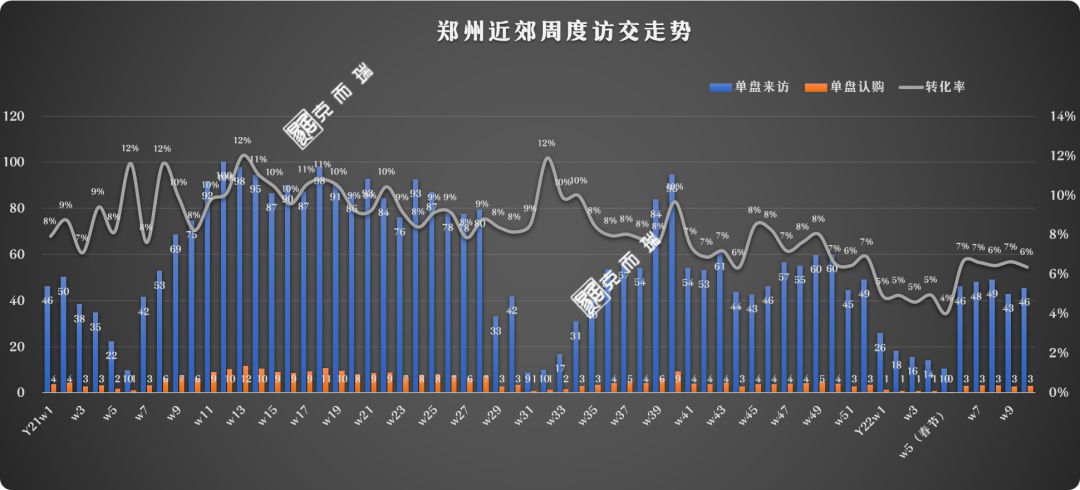

数据来源:克而瑞市场监测数据

近郊市场,来访微降,认购低位持平。新政后,近郊市场单盘周均来访量与春节后的2月市场水平相当,认购连续5周持平,无上涨;3月第2周近郊单盘周均到访约46组,相比2月最后一周,降幅约6%;单盘周均认购约3套,与2月最后一周水平相当。3月第2周市场情况,相比去年同期,来访环比下跌约39%,认购环比下跌约50%。

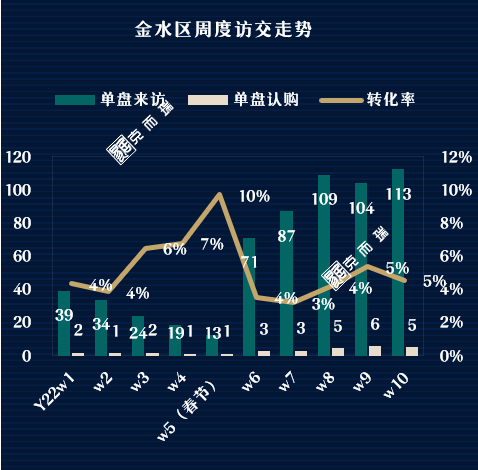

转化率仍居低位,未见回升。监控数据显示,3月第2周转化率仅约6%,基本与2月市场相持平。整体来说,客户对市场的关注度有所回升,但对市场的信心仍处于深度修复期,边观望边等进一步利好政策落地。另外,价格仍是客户对标选择的首要维度,价格仍是排名前列要素。

(数据来源:克而瑞市场监测数据)

分区域来看,区域热度格局相对稳定,高新、金水、中原区仍居前列。到访量上,高新、惠济、金水、管城区项目周度单盘来访相对较高,周均到访约110-140组;认购量上,主城区中高新、中原、二七、惠济区新政后周均认购量上出现上涨,单盘周均成交上涨约2-3套,其他区域相对平稳;另外,高新区、中原区客户成交转化率相对较高。

2022年2月第4周——3月第2周热销榜单

(数据来源:克而瑞市场监测数据)

单项目维度,热点项目更热。周均认购TOP10项目门槛上涨约由16套上涨到20套,政策后热点项目认购增加营销力度,以小量平推补货,特价房,提升分销佣金、增加暖场活动等形式来保持市场热度,推动成交。

二手房市场热度回升,分流新房市场客户。二手房交易针对不满五少有的房源,目前实行约20%差额税及总房款的1%,二者可择低交纳,推动二手房交易加速。数据显示,政策后郑州市二手房周均带看均超约1.5万组,成交均约500组左右,环比上涨明显,但是依然不敌去年同期。

写在最后✦

整体来看,新政的鼓励,让市场整体稳中微升,并未出现明显涨幅。

一方面,购房者对市场的信任度仍处于修复期,据克而瑞不完全统计,13年-21年郑州范围内烂尾或易主项目约51个,其中2020-2021年烂尾或易主项目约20个 ,延期交付项目约62个,维权项目约122个,现在在信任失衡的情况下,客户对新房市场的预期兑现的信任度不断降低,信任修复周期被持续拉长。

另外,市场上少量项目,存在通过无底线降价,“趁火打劫”客户的情况,短期内有助于项目清库存,但此举动无异于饮鸩止渴。长期来看,后续存在比较多的交付隐患,同时,扰乱市场平衡,滋长客户抄底心理,不利于市场修复。

此时的郑州市场,安全为上,暴涨暴跌都不应该出现。

来源:克而瑞河南区域

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。