房子,买不买、怎样买?北大经济学教授教你做规划

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

如今,房子,已成为每个家庭绕不开的话题。

除了基础的居住属性,更成为重要的投资方式。只要买了房,你就要关注它的保值和升值未来。房价猛涨,对于一个普通家庭,到底应不应买?到底应该去哪里买?哪里的房子更能保值增值?

北京大学国发院的徐远教授,为你拆解房产谜题。

刚需购房?改善型购房?养老购房?北京大学的徐远教授,为你拆解房产谜题。

题记

刚需族买房的两大原则

刚需族在买房的时候,无论经济实力怎样,都需要遵循两大原则:“先上车原则”和“稀缺原则”。

排名前列是 “先上车原则”。

很多人以为买房就要一步到位,面积够大,位置够好,挑来挑去就耽搁了。房价一直涨,最后会越来越买不起。

如果把中国的经济比成一列奔驰前进的列车,那大中城市就像是一节节车厢,买房就是买票上车。我们要先买票上车,买不起豪华卧铺票就先买站票,要先买票上车,买不起豪华卧铺票就先买站票,以免被列车抛下。

买不起大房子,就先买小房子,随着小房子的增值,再找机会换大的。

第二是“稀缺原则”。

买房的过程中,人们经常面临两种选择:买市中心的小房子, 还是买远一点的大房子?

正常情况下,小房子虽然小,但是因为在市中心,价格还会贵一点。

这个时候,你要记住稀缺原则,即买负载着城市稀缺资源的市中心的房子。房子的价值在于附近的稀缺资源,如学校、医院、商圈、办事机构等。正是这些带来各种便利的资源,才让房子更值钱。

图片来源 / 《欢乐颂》

远郊的房子,面积虽然大一点,但是因为很不便利,很容易被替代,所以是相对不值钱的。

如果实在买不了市中心的房子,就选地铁沿线的房子,因为交通的便利可以部分代替城里的各种便利。

“改善型购房”为时不晚

解决了住房的刚需问题后,接下来就进入以“改善”为目的的“改善型购房”阶段。“改善”有两层含义,排名前列是改善居住条件,比如面积更大、学区更好等;第二是改善财务状况。

房子作为一种非常重要的资产,在家庭财产中占特别大的比重。所以你若不考虑其保值增值及改善家庭财务状况的特性,那就大错特错了。

在过去十几年里买了几套房子的人,现在财务状况都得到了大幅改善,甚至实现了财务自由。现实中,还有些人只看到了买房的负担,看不到房子的资产价值,这也是不对的。

买房在初期是有负担,有首付、月供的压力,但是过不了几年,房子就是资产了。很多朋友买完房子租出去,没过几年发现租金比月供款要多,完全可以抵掉月供款,房子就变成完完全全的净资产了。

那么,现在买房晚不晚,还能改善财务状况吗?

答案是能够。

排名前列,房地产仍旧具有“保值”“增值”的属性。

房价的长期趋势是上涨的,这是很多国家的普遍现象。从1946年到2016年70年的时间里,全球14个主要发达经济体的房价累计上涨了90多倍,扣除物价因素的影响值,还上涨了4倍多。由此可见,房地产“保值”“增值”的属性是实至名归的。

你可能有疑问,既然房价一直在涨,那房地产泡沫是怎么来的呢?

这是因为我们对现象的关注是有选择性的。

例如,很多人都知道2007 年的美国房地产泡沫,但是很少人知道现在的美国房价已经超过了2007年房价的较高点。

泡沫和危机引起很大的动荡,媒体反复报道,吸引很多关注。但房价是年复一年地上涨才是常态,大众如温水中的青蛙,很少会留意到。

图片来源 / 图虫

第二,我国的经济发展水平还很低,

经济增长和房价上涨还有很大的空间。

目前,我国居民收入水平只有美国的1/7,只相当于日本1970年的水平,或韩国1985年左右的水平。

经济增长还在持续,城市化远没有完成,人口基数很大,老龄化才刚刚开始。因此,经济增长、城市化、人口基数这“三大红利”,共同构成了房价上涨潜力的基本面。在可以预见的将来,中国经济增长的巨大潜力是支持资产配置的第二个理由。

第三个理由就是全球范围内的“资产荒”。

“ 二战”以来,全球经历了长期的繁荣与稳定,在战后这70多年的时间里,全球范围内积累了大量的财富,这些财富都需要寻找投资渠道。然而,可投的项目就那么多,可买的资产越来越少,于是,作为安全资产的房子自然受到追逐。

未来,只要不发生大规模的战乱,大城市的房子作为安全资产还是会继续看涨。

房产投资收益率高于股票和理财

从历史数据看,买房的收益率比买股票、债券的收益率更高, 同时也更稳定。

从2003年到2017年这14 年时间里,房子涨了近10倍,一线城市的房价从每平方米5 000元左右涨到50 000元左右,二线城市的房价从每平方米两三千元涨到两三万元。

如果考虑按揭,过去购房的首付平均为全款的30%,也就是加了3倍多的杠杆——这样计算下来就是30 多倍的收益率。

这样的投资收益率,是远远超过股票收益率的。

做个比较, 如果你买了股票,同一时间段内,上证指数涨了4.5倍,深证指数涨了4.7倍,中小板指数涨了6倍,港股的恒生指数涨了4倍,不管与哪种相比,买房的收益率都要比股票收益率高5倍以上;如果你买了理财产品,收益率就更低——也就涨了1倍左右;如果你买了国债,收益率比理财还要低。

更重要的是,我国经济增长的空间和城市化的空间还很大,只要国家继续稳定发展,城市房价的长期上涨趋势还会保持。

实际上,在过去十几年里,买了房子的人,都改善了财务状况;买了股票的人,除了极少数眼光独到的人挣了钱,大部分人没怎么挣到钱——买了腾讯股票的挣了钱,买了中石油股票的赔了钱——买股票的风险是相对较大的。

合理安排首付和贷款的三个原则

合理安排首付和贷款有几个基本的原则。

排名前列,要尽量少付首付,多用贷款。一般来说,购房应该付一个在允许范围内较低的首付。这样的安排,不仅可以减轻早期的支付压力,还可以对抗未来的通货膨胀(简称“通胀”)。如果通胀水平高的话,10年后要还的100万元,可能只相当于今天的50万元,这样就相当于又省了50万元。

第二,不仅要多用贷款,还要将贷款的期限尽量延长。这样既可以减少首付的支付压力,又可以对抗未来的通胀。总之,是把支付时间延长。

第三,贷款的时候尽量选择公积金贷款。因为公积金贷款利率低,这样可以省很多月供。按照目前的利率水平,20年期100万元的贷款可以节省1000元左右的月供。如果你住房公积金账户中还有钱,一定不要忘了取出来使用,不然这个钱只能白白地放在账户里,变成名副其实的“纸面财富”。

哪些城市的房地产值得投资

你可能听说过一个词叫“百岁人生”,是说人类已全面进入长寿时代——我们的父母活到90多岁,我们这代人活到100多岁将是大概率事件。

假设60岁退休,我们将还有40年甚至更长的养老生活,自然需要更多的财务资源。随着物价的上涨,还是要有一点资产放在手中,多一层保障。买房养老,其实是老龄化背景下的一个保障机制和资产配置问题。买得好的话,不仅可以帮助父母养老,还可以让自己“老有所依”。

图片来源 / 《欢乐颂》

什么叫“买得好”呢?就是要尽量挑选增值潜力大的房产。

很多人觉得养老房就在老家县城买,房价还便宜。但既然是一份“老有所依”的资产,你就要考虑其保值增值的潜力。所以城市的发展潜力,才是最重要的考量因素。

关于这个问题,我们团队做过系统的研究,梳理了决定城市房价的八大要素。

为了便于理解和记忆,我把这八大要素分为两类,各含4个:排名前列类是“常见的已知要素”,第二类是“不常见的关键要素”。

常见的已知要素分别是:

城市规模(以地区国内生产总值, 计GDP 总量或者人口总量为衡量标准)、人口流入、人均收入(以职工平均收入水平为参考)和土地供应情况。

这些要素在关于房地产的讨论中经常被见到,代表着一个城市的综合发展水平、人口吸附能力、人均收入水平和住房供应水平,这些都是影响房屋价值的重要因素。

这些因素虽然常见,但其重要性不应被低估。例如,城市规模是决定房价的最重要的因素。这一条很重要,但很容易被忽视。

为什么大城市房价高,小城市房价低呢?这是因为一个城市的规模就是其资源集聚能力和城市管理水平的最重要指标。加上城市发展的网络效应,大城市的发展潜力和稳定性也会比小城市大。

另外,人口流入这一条也非常重要 。一个城市外来人口越多,房价也就越高。北京、上海、广州、深圳等大城市就不多说了,房价很高,外来人口也很多。除了人们熟知的这些大城市,还有一些中小城市的人口流入也很多,如珠三角的佛山、东莞和中山。这三个城市地处粤港澳大湾区,区位条件好,发展潜力大,吸引了大量的人口流入,房产保值增值的潜力也很大。

除了四个常见的已知要素,还有四个“不常见的关键要素”。这四个要素很关键,可能会帮你找到挑选城市的“胜负手”,它们分别是:

1. 儿童数量增速。

数据显示,一个城市学龄儿童的数量增速越快,房价就越高。例如,深圳房价涨得很快,还有一个非常重要的原因,那就是深圳学龄儿童的数量增速是全国较快的。

从2000年到2016年,深圳学龄儿童数量增长超过300%,不仅是全国较快的,而且是排名第二的厦门的2倍,是排名第三的北京的3倍。

这样一来,你就明白为什么深圳、厦门、北京的房价涨得那么快了。家里小孩要上学,买房就变成了“刚需”,人们也就不会再犹豫了。而且买了房之后,不仅孩子的上学问题解决了,而且房子还增值了,一举两得。

2. 上市公司数量。

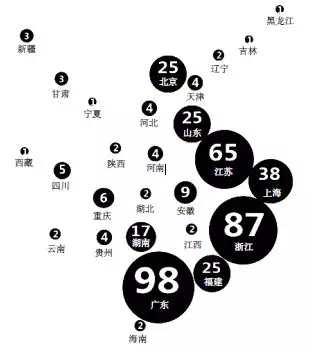

一个地区上市公司的数量,是当地经济活力的重要指标。要知道,在我国公司上市是很难的——一个公司要过五关、斩六将,最后才能上市,所以上市公司的总体质量比较高。最近几个月,股票发行审核委员会开会, 经常是“5过1,6过1”,审查之严,可见一斑。

2017 年A 股IPO(首次公开发行股票)数量区域分布(单位:家)图片来自《城里的房子》

如上图所示,2017年A股新上市公司数量最多的省份或直辖市,分别是广东、浙江、江苏、上海、北京、福建、山东和湖南。这八个省市,也是中国经济比较活跃的地区。

3. 财政收入。

我国很多地方的经济统计结果不一定特别准,但是财政收支的数据很靠谱,所以真正经济好的城市,财政状况也很好。

相关数据显示,我国有七个省市的财政状况良好,分别是上海、北京、深圳、广东、浙江、江苏和福建,而其他省市大多处于财政赤字的状态,也就是入不敷出。相应地,入不敷出的省市就很容易大量卖地,房价增长的潜力自然就打了折扣。

4. 服务业占比。

服务业占比就是一个城市经济中第三产业的比重。我们的研究成果表明,服务业主导的城市,发展潜力大,即使在经济下行的情况下也表现比较好,比工业主导的城市好,具有对抗经济下行的特性。所以,在我国经济增速下行、经济转型的大背景下,服务业占比这一要素尤其重要。

以上内容就是决定房价的八大要素。

通过这八个要素,我们就可以完全理解中国房价的决定性因素。所以,当你买房的时候,不妨列个单子,一一比对,不仅要比对前面四个常见的要素,更要关注后面四个不常见的要素。

国外的房产值不值得买

有人说国外很多大城市的房子比国内还便宜,与其买国内这么贵的房子,为什么不买国外便宜的?

图片来源 / 图虫

国外买房投资这件事,根据我们以往做过的研究,可以概括如下:

排名前列,国外的房子其实不便宜。

很多国外的城市的房价,一眼看去比国内一线城市的房价便宜很多。但是这些大城市只有几十万人口,人口规模相当于国内的地级市。如若和国内地级市的房价相比,这些城市的房子还是很贵的。

例如,亚特兰大是美国的大城市,但是人口只有50 多万,房价每平方米2万多元。对于一个拥有50万人口的城市,这个房价其实一点也不便宜。

第二,与国内可比的城市相比,

国外城市的房价更高。

例如纽约、洛杉矶这样的大城市,其市区人口有好几百万,都市圈人口有一两千万。这样的城市的房价就比国内的贵,比如纽约、洛杉矶的房价,差不多是北京、上海房价的两倍。

第三,国外的房子投资收益率也不高。

纽约、东京等特大城市的房产,不但价格贵,持有成本也很高,但投资收益率并不高。

以纽约为例,其房价大约是北京的2倍,名义上的房租收益率在4% 以上,但是扣除房产税、保险费、管理费等税费后,最后也就剩下2% 左右。这个数据和国内一线城市的差不多,但考虑到国内房价增长快,投资价值还是国内城市房子的大。

其实,还有一个简单的逻辑可以告诉你在国外买房不太靠谱:

这是个资金富余的时代,国外的资金也在寻找投资机会。前两年欧洲的国债收益率很低,甚至是负的,如果国外的房产有较高收益,那么早就被专业机构、富豪们买走了。等我们去买,可能就成了“接盘侠”。

所以,普通家庭去国外买养老房是不太靠谱的。

不过,有少数高净值人群,资产很多,在国内已有很多套房子了,他们在国外买房不是为了增值,而是为了优化投资组合,分散持有资产。那是另一种考虑,不在此进行讨论。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。