【2022年3月大郑州月报】新政传导回温有限,趋暖基调明显

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

数据说明

1.数据来源:依据CRIC咨询决策系统备案数据,其中开盘市场数据来源于市场调研;

2.统计区域:郑州市主城八大区,以及上街区、荥阳市、中牟县、新郑市、航空港区、登封市、新密市、巩义市;其中商办市场和二手房市场仅统计郑州市主城八大区;

3.统计范围:经营性用地(纯住宅用地、商住用地、商办用地、综合用地);

4.数据范围(商办市场):商业、办公、公寓;

5.去化周期=库存量/近3个月月均去化量。

当月市场判断

土地市场:

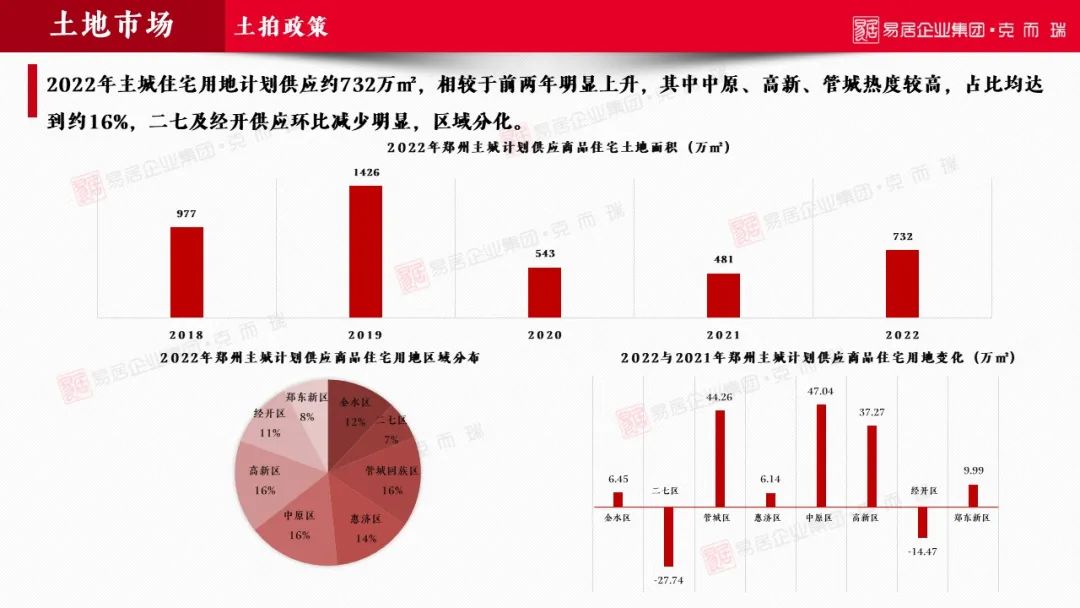

一季度全国土拍迎来首批供应及成交小高潮,土拍门槛下调,供求双侧环比回升,但成交规模仍在历史低位,整体表现冷热不均;郑州市一季度集中土拍暂未开启,土地市场几近“断供”态势;2022年主城住宅地计划供应量较前两年明显上升,区域大分化。

商品房市场:

“郑19条”为郑州客企双侧注入信心,市场开启回温之路,但市场需求透支,信心修复尚需时日;3月市场住宅成交回涨,环比上涨约79%,环郑价格止跌,但市场供应量分化严重,多区域无新增供应,房企预售节奏放缓,态度谨慎。

市场监测:

郑州重磅“救市”,政策落地后市场确有回温,但持续时间短,楼市整体供大于求,叠加疫情不稳下半月成交再度下滑;房企亦谨慎,推盘量环比下滑,营销端借助利率下调促成交。4月政策端预计持续回暖,房企需持续跟进常规营销手段,积极销售回款,市场预筑底企稳。

# 1

核心数据

土地市场

商品房市场

开盘实时监控

# 2

土地市场

(节选)

18城公示首批土拍,政策适度放宽,7城土拍完成,成交冷热不均;2022年主城住宅地计划供应量较前两年明显上升,区域分化;一季度暂无集中土拍启动,郑州土地市场几近“断供”;

# 3

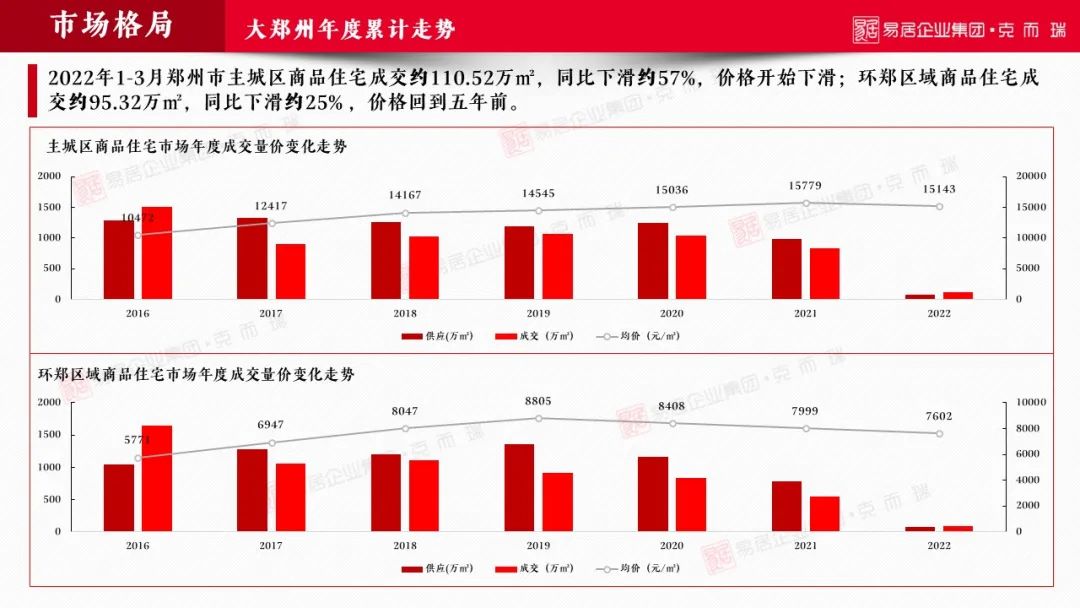

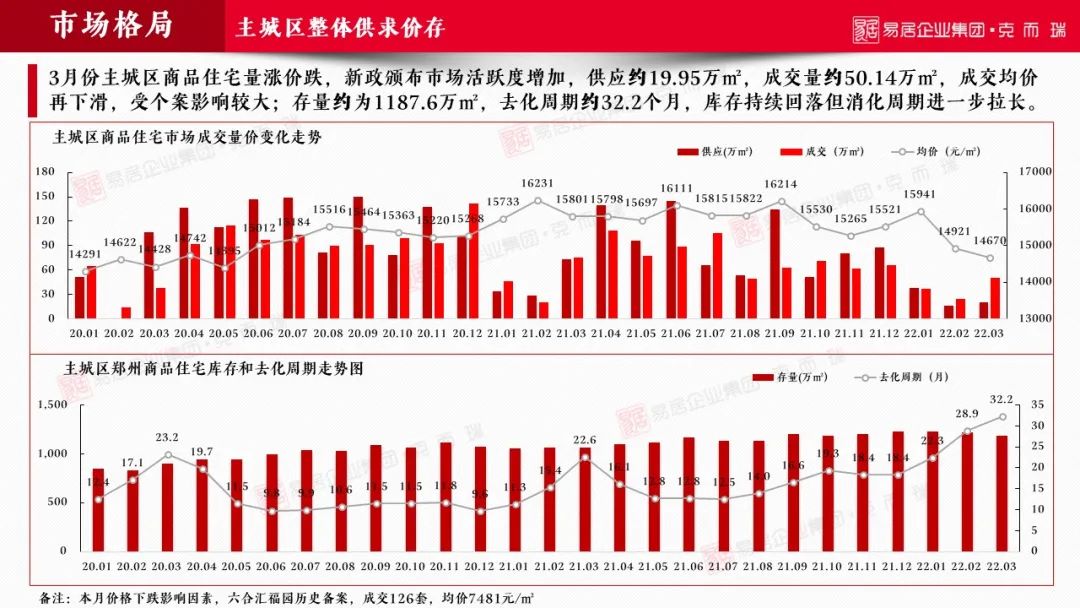

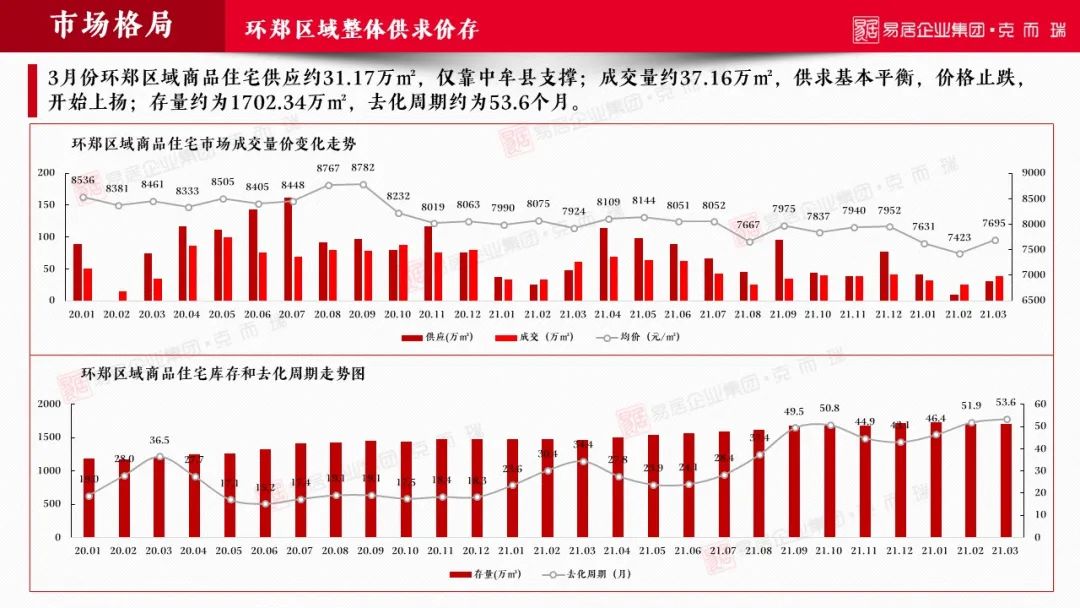

市场格局

(节选)

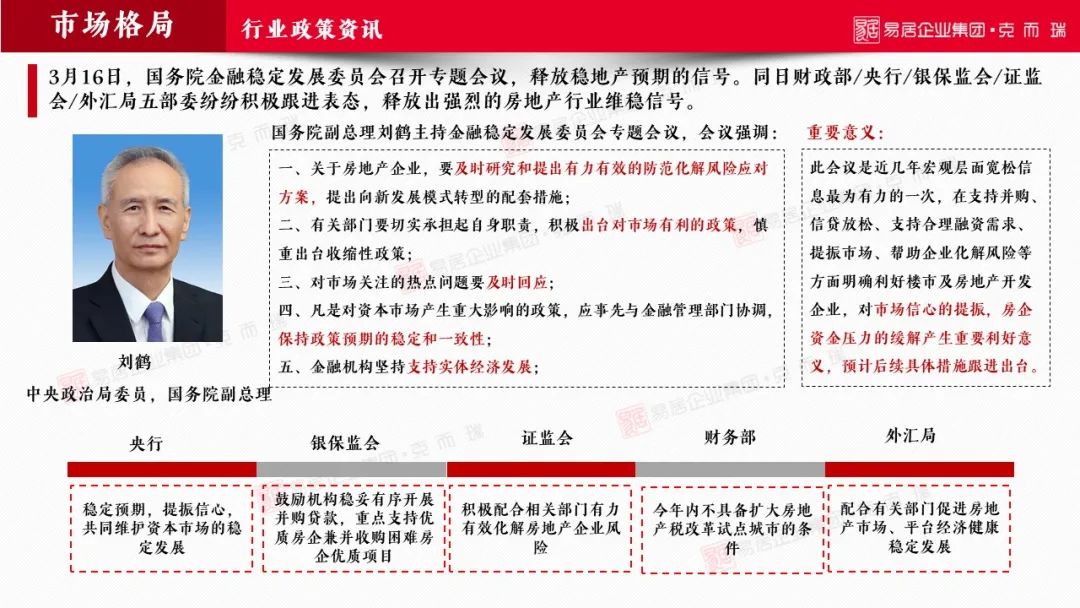

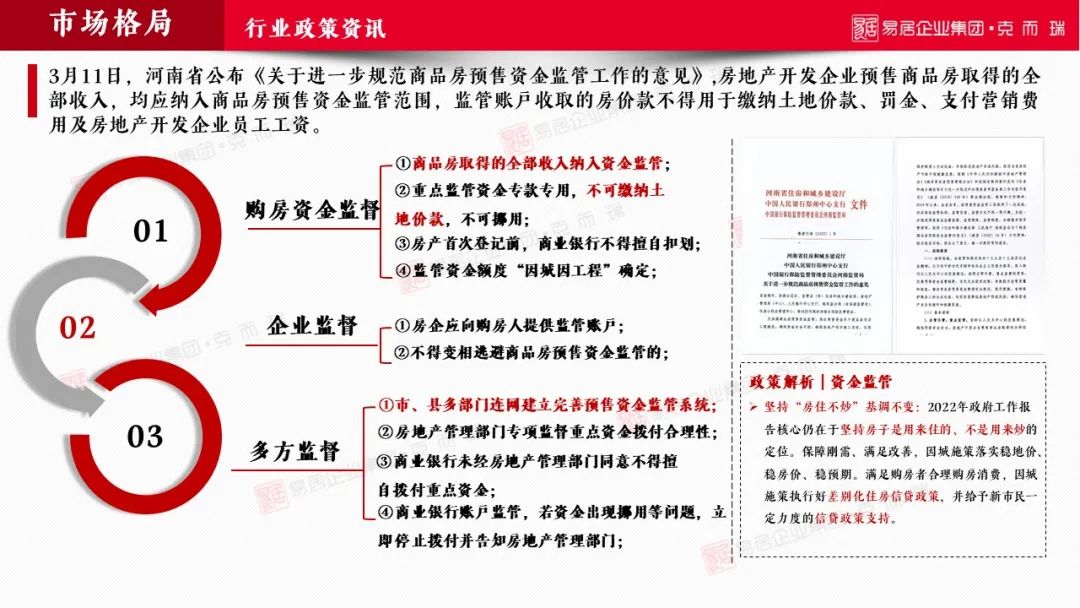

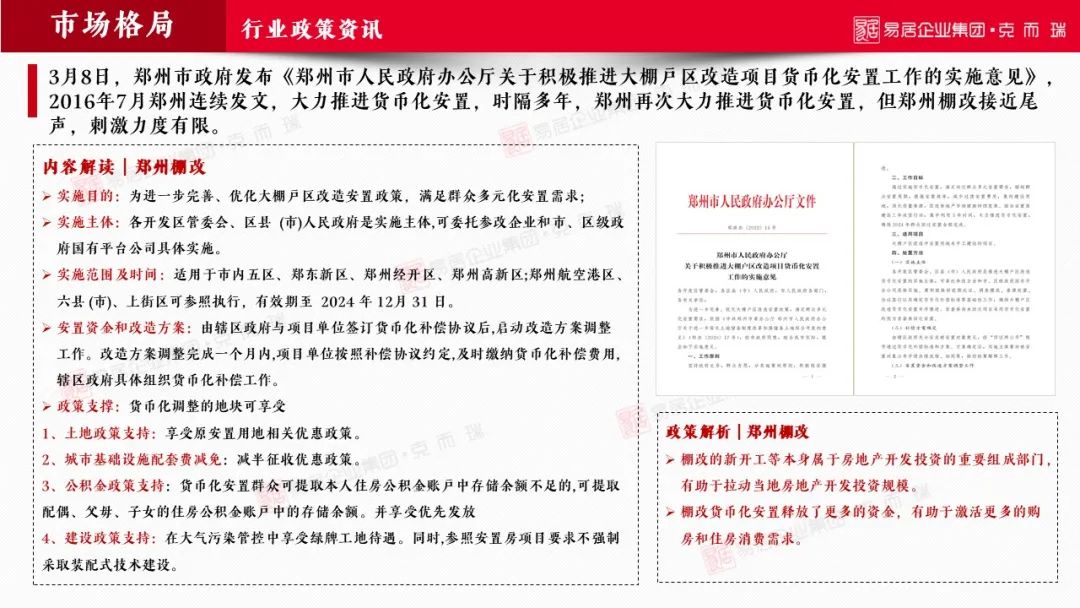

全国宽松基调明显,提倡释放利好信号,稳定预期,提振信心;“郑19条”积极落地,大力推动货币化安置,并开展引人留人措施;3月新政颁布后市场活跃度增加,成交量回涨,环郑价格止跌;

政策格局

市场发展格局

# 4

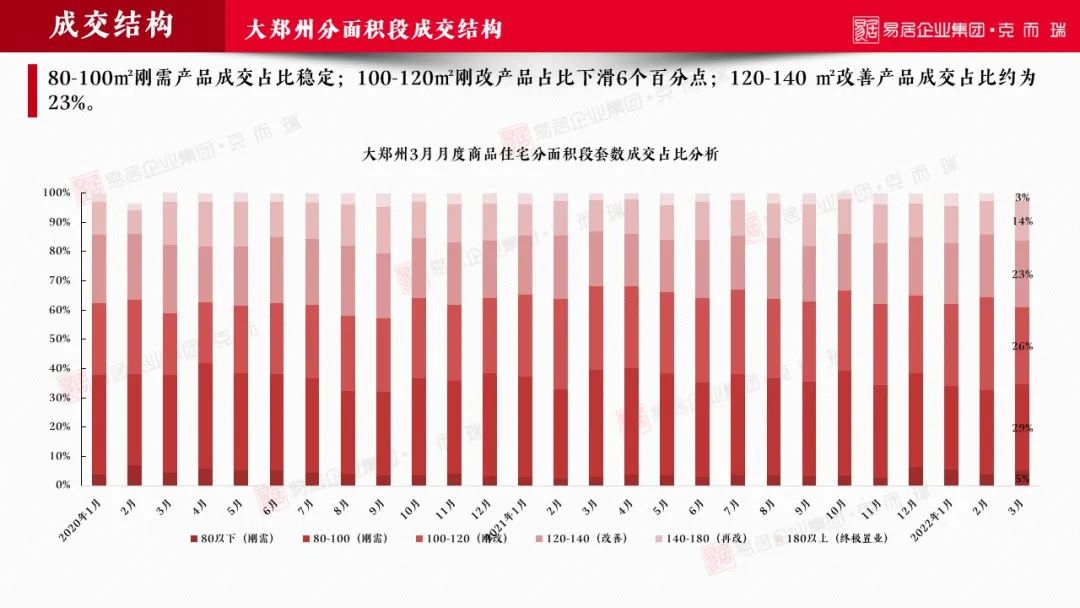

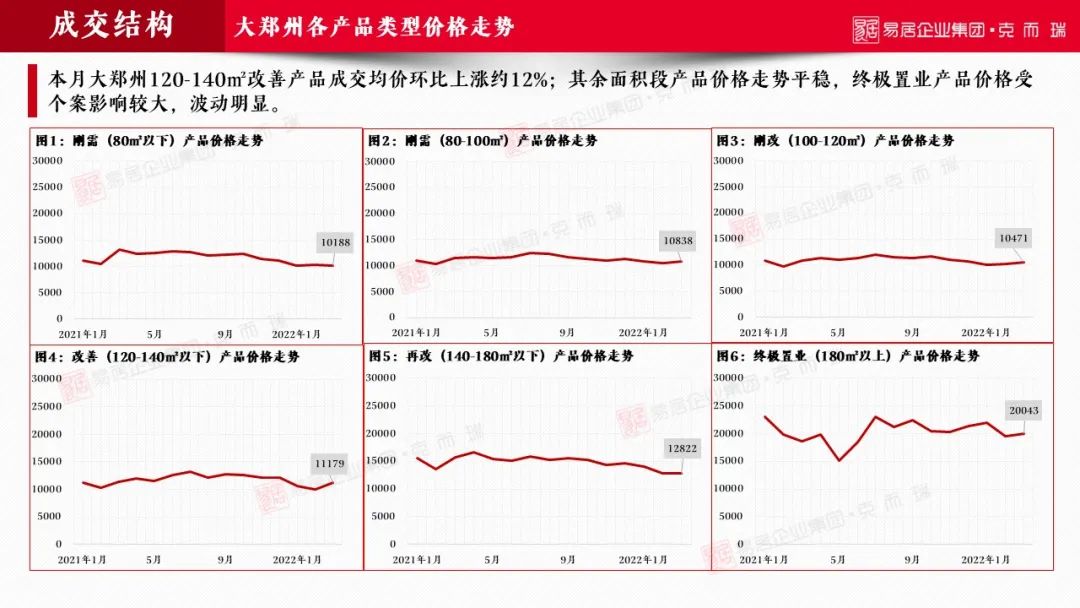

成交结构

(节选)

100-120 ㎡刚改产品市占下滑约6个百分点;120-140㎡改善产品成交均价环比上涨约12%,其余产品价格走势平稳;以刚需和改善类产品为主,总价集中在110万元以下;三房中90-100㎡及110-120㎡面积段产品为主;

# 5

市场监测

(节选)

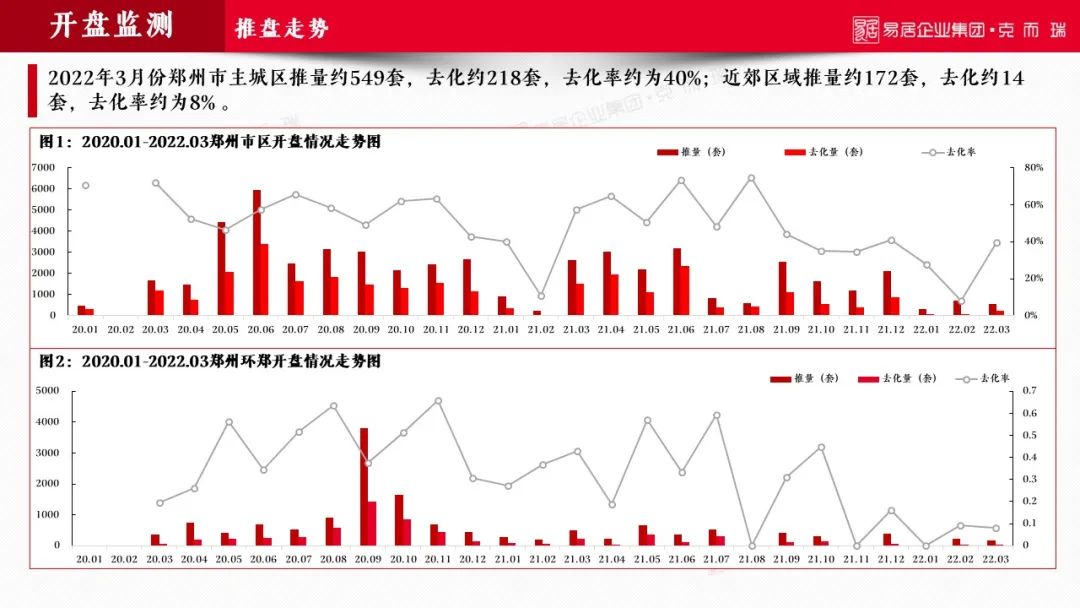

新政传导下市场热度回升,去化率上涨;热度幅度有限,房企推盘谨慎;趁新政东风,低利率,房企积极营销,促成交;

开盘监测

营销监测

项目发声

来源:克而瑞河南区域

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。